Сбер: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (3К25 МСФО)

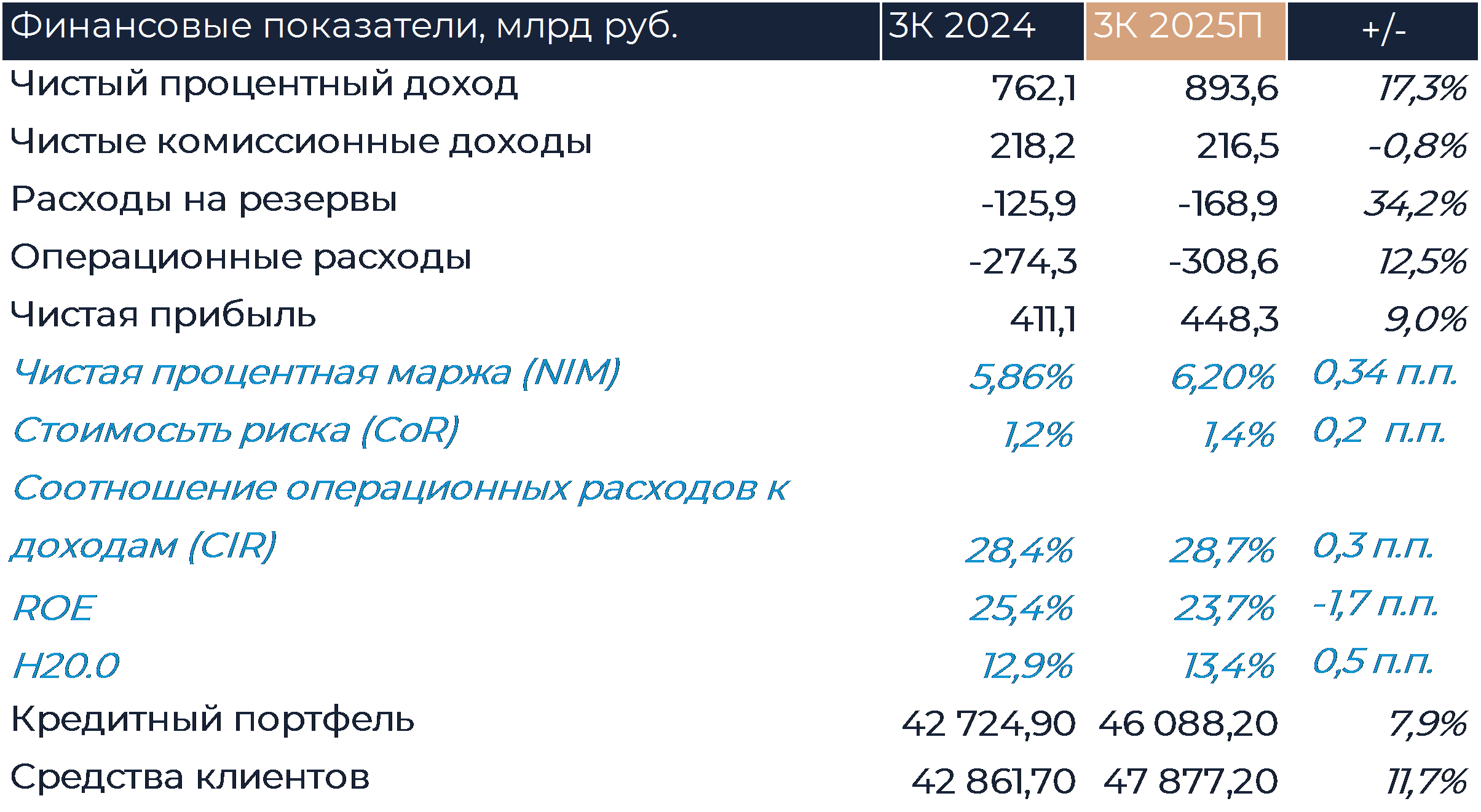

Сбер выпустил сильную отчетность по МСФО за 3кв. 2025 г. Почти все основные показатели превысили наши ожидания и консенсус аналитиков. Чистые процентные доходы выросли на 17,3% г/г, до 893,6 млрд руб. Чистые комиссионные доходы снизились на 0,8% г/г, до 216,5 млрд руб. Чистая процентная маржа (NIM) выросла на 0,34 п.п., до 6,2%. Стоимость риска (CoR) выросла на 0,2 п.п. г/г и составила 1,4%, при этом расходы на резервы прибавили 34,2% и составили 168,9 млрд руб. Операционные расходы росли примерно на уровне инфляции и достигли 308,6 млрд руб. (+12,5% г/г). По итогу 3 квартала чистая прибыль выросла на 9% г/г, до 448,3 млрд руб. Мы рекомендуем «Покупать» акции Сбера с целевой ценой 393 руб. за акцию.

Отношение операционных расходов к доходам (CIR) выросло на 0,3 п.п. г/г, до 28,7%. По итогам всего 2025 г. менеджмент сохранил прогноз CIR в диапазоне 30-32%. Обычно пик расходов на персонал приходится на 4 квартал. Рентабельность капитала снизилась на 1,7 п.п., до 23,7%. По итогам года ROE ожидается выше 22%. Более жесткая, чем ожидалось, политика ЦБ поддержала высокую чистую процентную маржу банка. В 3 кв. 2025 г. доходность активов перешла к снижению, но падала медленнее стоимости заемных средств. Стоимость риска перешла к снижению, составив 1,4%, и, как прогнозировал менеджмент еще во 2 квартале, пик создания резервов был пройден. Замедление темпов роста отчислений в резервы снижает давление на чистую прибыль. При этом просрочки по займам продолжат расти, но это покроется уже созданными резервами. Соотношение резервов к обесцененным кредитам в 3 кв. 2025 г. составило 108,2%.

Прогнозы. Менеджмент понизил прогноз роста ВВП в 2025 г.. до 0,5-1%. Прогноз по инфляции остался без изменений на уровне 6,5-7,5%. Повышен прогноз по чистой процентной марже на 0,1 п.п., до 5,9%. Ожидания по росту комиссионного дохода снизились на 5 п.п., до 3-5%. Основной причиной снижения темпов роста комиссионного дохода менеджмент называет перевод клиентов на подписочную систему Сбер Прайм, которая снижает или отменяет большинство комиссий за переводы. Менеджмент повысил свои ожидания по объему кредитования корпоративных клиентов и рассчитывает на рост выше сектора (+7-9%). Прогноз по росту депозитов физлиц в среднем по сектору снижен на 4 п.п., до 12-14%, но ожидается, что Сбер покажет результаты лучше среднего.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»