Сбер: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (4К25 МСФО)

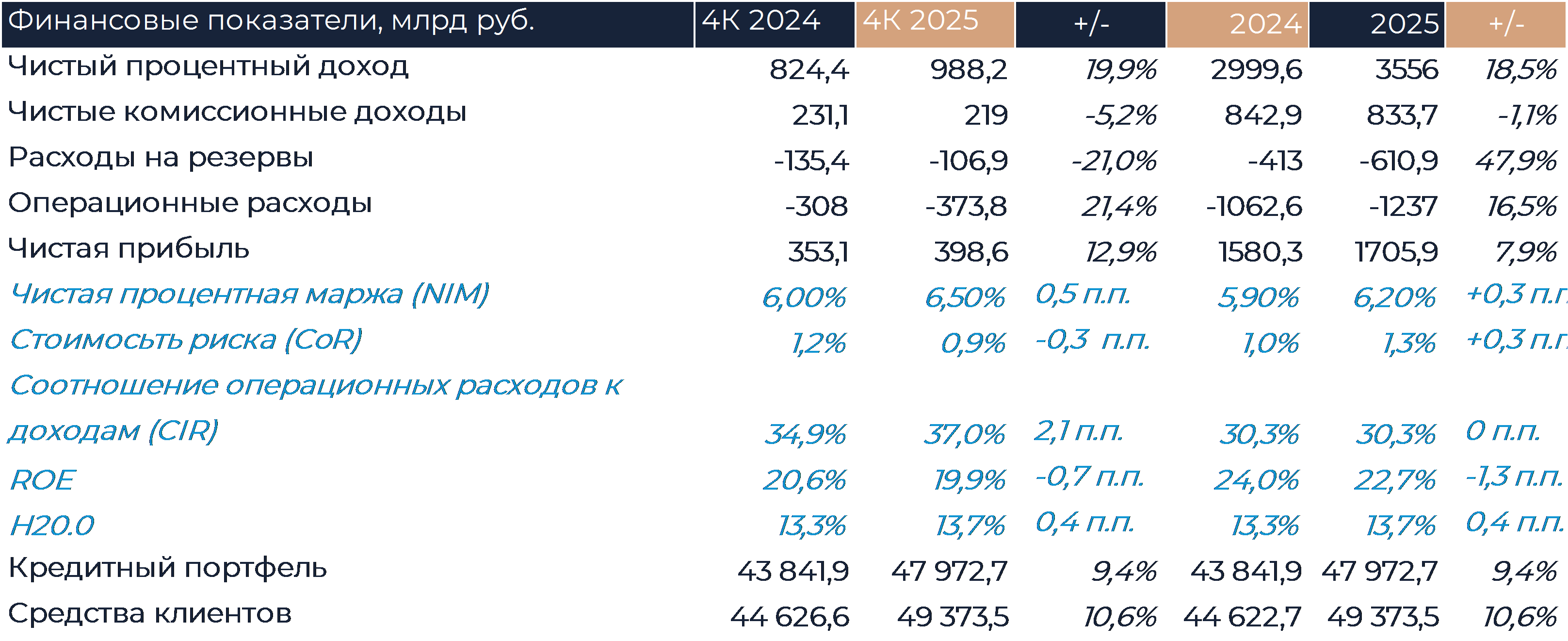

Сбер выпустил ожидаемо сильную отчетность по МСФО за 4кв. 2025 г. Частично результаты немного превзошли наши прогнозы и консенсус аналитиков. Чистые процентные доходы выросли на 19,9% г/г, до 988,2 млрд руб. Ускорилось снижение чистых комиссионных доходов, до 219 млрд руб. (-5,2% г/г). Чистая процентная маржа (NIM) выросла на 0,5 п.п., до рекордных 6,5%. Стоимость риска (CoR) вопреки прогнозам показала резкое снижение до 0,9%, вместе с этим расходы на резервы уменьшились на 21% г/г, до 106,9 млрд руб. Операционные расходы росли значительно выше инфляции и достигли 373,8 млрд руб. (+21,4% г/г). В 4 квартале сезонно наблюдается рост операционных издержек, дополнительно расходы были связаны с вложениями в разработку ПО, в том числе генеративных моделей ИИ. По итогу 4 квартала чистая прибыль выросла на 12,9% г/г, до 398,6 млрд руб. За год Сбер показал рекордную чистую прибыль в размере 1,7 трлн руб. (+7,9%). За год банк улучшил показатель достаточности капитала Н20.0 на 0,4 п.п., до 13,7%, что дает уверенность в выплате дивидендов в размере 50% от чистой прибыли. Мы ожидаем дивиденды за 2025 год в размере 37,74 руб. на акцию, что на данный момент обеспечивает доходность 11,9%. Мы рекомендуем покупать акции Сбера с целевой ценой 393 руб. за акцию.

Портфель ценных бумаг за 2025 г. вырос на 30% в основном за счет положительной переоценки. В 4 кв. 2025 г. резко снизилась стоимость риска и в розничном, и в корпоративном кредитовании. CoR физических лиц снизилась на 0,3 п.п. к предыдущему кварталу, до 1,8%. CoR корпоративных заемщиков снизилась более чем в 3 раза кв/кв, до 0,3%. Вероятно, смягчение ДКП постепенно передается в реальную экономику. При этом просрочки по займам продолжат расти, доля кредитов 3-й стадии прибавила 0,1 п.п. к предыдущему кварталу и составила 4,9%. Соотношение резервов к обесцененным кредитам снизилось в 4 кв. 2025г. и составило 105,6%.

Сделка по приобретению ГК Элемент была осуществлена в рамках государственной программы по усилению технологической независимости. Также Сбер ожидает положительный эффект от приобретения для развития своих технологий.

Прогнозы. Менеджмент повысил прогноз роста ВВП в 2026 г. до 1-1,5%. Остальные прогнозы оставлены без изменений по сравнению с декабрем 2025 г. Прогноз по инфляции сохранен на уровне 5-6%. Чистая процентная маржа в 2026 г. ожидается около 5,9%. Чистые комиссионные доходы вырастут на 5-7%, при этом банк будет сокращать и отменять комиссии, которые, по его мнению, ухудшают клиентский опыт. Операционные расходы будут расти опережающими темпами за счет вложений в развитие генеративного ИИ и остального софта, однако соотношение операционных расходов к доходам (CIR) планируется удержать в диапазоне 30-32%. Стоимость риска в 2026 г. ожидается на уровне 1,4%, при этом основное снижение в начале года произойдет в розничном сегменте. ROE составит 22%, а достаточность капитала Н20.0 — 13,3%. Учитывая низкую цену экспорта нефти и вероятный пересмотр бюджетного правила и зеркалирования операций со стороны ЦБ, курс рубля ослабнет до 95 руб. за доллар.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

26 февраля 2026АЛРОСА: Прогноз результатов (2П25 МСФО)

-

26 февраля 2026Российский рынок в режиме консолидации, сезон годовых отчетностей продолжается

В начале основной торговой сессии российский фондовый рынок настроен на сдержанное повышение и продолжит оценивать прежде всего корпоративные сигналы, которыми в четверг станут годовые результаты Сбербанка, Ростелекома, Озона и ММК по МСФО. Совет директоров Транснефти собирается обсудить стратегии развития компании.