Сбер: ПРОГНОЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (3К25 МСФО)

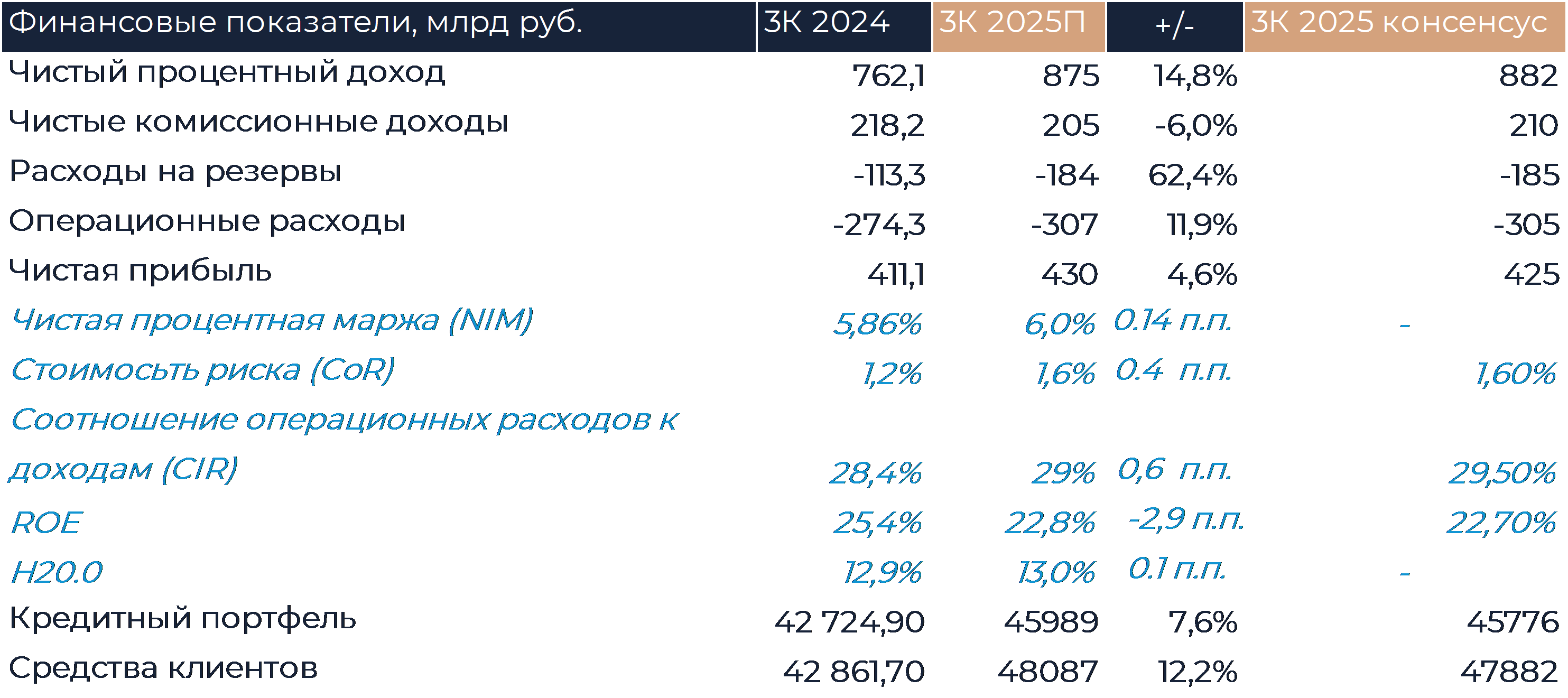

28 октября Сбер представит финансовую отчетность по МСФО за 3 кв. 2025 г. Мы ожидаем, что чистый процентный доход вырастет на 14,8% г/г, до 875 млрд руб. благодаря высокой чистой процентной марже (NIM) на уровне 6%. Чистые комиссионные доходы снизятся на 6% г/г, до 205 млрд руб. Расходы на создание резервов вырастут на 62,4% г/г, до 184 млрд руб., а стоимость риска (CoR) вырастет до 1,6%. Жесткая ДКП, с одной стороны, позволяет сохранять высокую процентную маржу, а с другой, — вынуждает создавать значительные резервы и пересматривать качество выданных ссуд. Рост операционных издержек составит 11,9% г/г, до 307 млрд руб., что сопоставимо с уровнем инфляции. Соотношение к операционным доходам (CIR) вырастет на 0,6 п.п., до 29%. Чистую прибыль мы ожидаем на уровне 430 млрд руб., на 4,6% выше аналогичного периода 2024 г. Мы рекомендуем «Покупать» акции Сбера с целевой ценой 393 руб. за акцию.

Кредитование и депозиты. Кредитный портфель вырастет на 7,6% г/г или на 4,9% кв/кв., до 46 трлн руб. Несмотря на сохраняющиеся высокие ставки по кредитам, в отчетности по РСБУ мы видим рост кредитного портфеля банка. Средства клиентов вырастут на 12,2% г/г или на 4,2% кв/кв, до 48 трлн руб. Ставки по депозитам сохранялись на высоком уровне в течение отчетного периода, что сохраняло интерес к размещению средств на счетах.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»