В акциях Роснефти зарождается хрупкий оптимизм

войдите в личный кабинет

Российский фондовый рынок к середине сессии почти не изменял позиций, оставаясь в ожидании новых драйверов движения. Индекс Мосбиржи к 15:00 мск упал на 0,15%, до 2747,14 пункта. Индекс РТС снизился на 0,14%, до 1102,39 пункта.

Рубль к юаню на Мосбирже к середине сессии прибавлял около 0,3%, располагаясь на 10,86 руб. Доллар и евро на Форекс снижались в пределах 0,5%, находясь на 78,31 руб и 90 руб соответственно. Российская валюта в начале недели продолжала консолидацию у локальных максимумов.

Эмитенты

В лидерах роста к середине сессии пребывали бумаги Русснефти (+2,60%), котировки Роснефти (+2,02%), привилегированные акции Транснефти (+1,98%), бумаги Газпром нефти (+1,23%), котировки ВТБ (+1,23%) и акции Газпрома (+0,55%).

Акции нефтяных и газовых компаний получали поддержку от рисков перекрытия Ормузского пролива, на который приходится порядка 30% мировых поставок СПГ и 20% поставок нефти и нефтепродуктов.

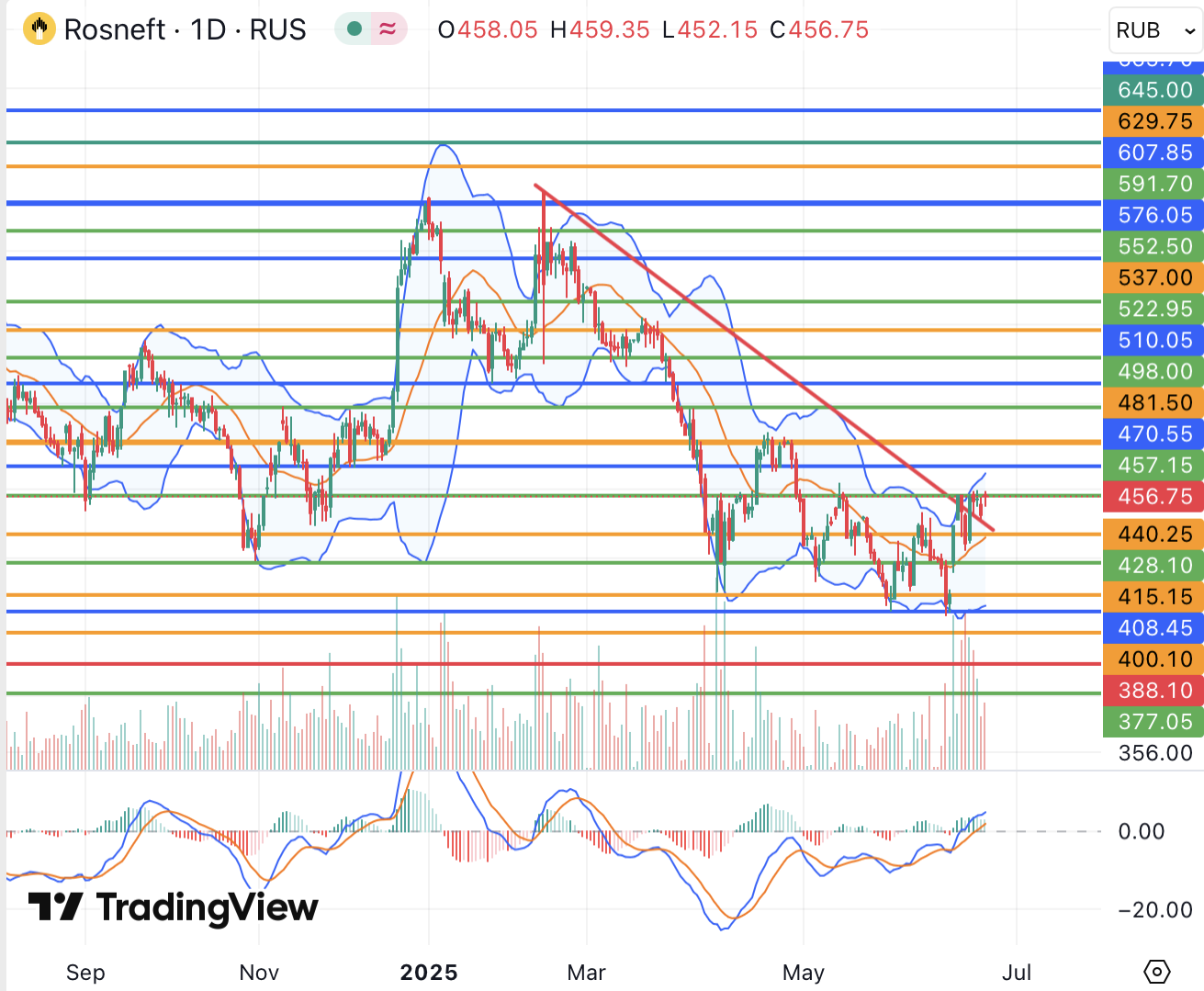

Глава Роснефти Сечин на выходных в рамках Петербургского экономического форума (ПМЭФ) при этом заявил, что компания закладывает в свой бизнес-план на 2025 год цену на нефть на уровне 45 долл/барр, а на 2026 год – 42-43 долл/барр. Соответственно, можно говорить о том, что более высокие фактические цены также могут привести к более сильным финансовым результатам Роснефти, акции которой до 20 июля торгуются с дивидендами за 2024 год в размере 14,68 руб с доходностью 3,2%. Роснефть при этом остается под западными санкциями, а в рамках ПМЭФ было сделано заявление о проработке вместе с Минфином РФ мер по снижению их влияния.

С технической точки зрения акции Роснефти после обновления в мае минимума за два года (406,60 руб) пытаются сломить начавшийся в феврале медвежий тренд при улучшении сигналов дневного и недельного графиков (в частности, роста линий и гистограммы MACD), которые не исключают смены в том числе среднесрочной тенденции. Позитивный сигнал подтвердится при способности котировок стабилизироваться выше 481 руб (средняя полоса Боллинджера недельного графика) с перспективой развития движения как минимум в район 576 руб (верхняя полоса Боллинджера недельного графика) с последующим достижением годового пика и района долгосрочных сопротивлений 615 руб. Пока же, однако, рост остается хрупким и может смениться фиксацией прибыли с обновлением годовых минимумов, предвестником чего стало бы закрепление ниже 440 руб (средняя полоса Боллинджера дневного графика). С фундаментальной точки зрения способствовать дальнейшему росту акций Роснефти могут более высокие цены на нефть и общее улучшение настроений на российском фондовом рынке.

В наибольшем минусе к середине сессии пребывали акции СПБ Биржи (-6,99%), бумаги Сегежи (-5,07%), котировки ДМВП (-3,68%), акции Самолета (-3,16%), бумаги ПИК (-2,42%).

Акции СПБ Биржи корректировались без очевидных фундаментальных причин, очевидно, потеряв драйвер роста в виде надежд на возможное скорое ослабление зарубежных санкций на фоне отсутствия видимого прогресса в переговорах по украинскому конфликту.

Бумаги застройщиков продолжали коррекцию вниз после повышения в течение прошлой недели, хотя вероятность дальнейшего снижения ключевой ставки ЦБ РФ во 2-й половине текущего года растет.

Внешний фон: неоднозначный

Биржи Европы: умеренно негативный настрой. Индекс Euro Stoxx 50 к середине сессии снижался на 0,3%, продолжая колебания в районе минимумов с мая на фоне сохранения геополитической и экономической неопределенности. Предварительные индексы деловой активности в секторах производства и услуг стран Европы сегодня при этом оказались чуть хуже прогнозов по всей еврозоне и Франции, но лучше ожиданий по Германии и Великобритании. Наиболее заметная слабость по-прежнему наблюдается в производстве.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent к середине сессии оставались в плюсе и прибавляли около 1%, тем не менее находясь на расстоянии от максимума сессии 80,34 долл. Участники с одной стороны осознают реальность реализации рисков перекрытия Ормузского пролива, но с другой пока что действуют осторожно.

Биржи США: нейтральный настрой. Фьючерсы на индекс S&P 500 к середине сессии в РФ оставались в минусе и теряли примерно 0,1%, отвоевав почти все внутридневные потери, несмотря на риски ответных ударов Ирана по американским объектам после усиления геополитической напряженности на выходных. Участники готовы переключиться на оценку текущих экономических драйверов, а сегодня вечером могут получить данные о замедлении роста активности в секторах производства и услуг США в июне.

События дня:

- предварительные индексы деловой активности в секторах производства и услуг США за июнь (16.45 мск)

- продажи домов на вторичном рынке США в мае (17.00 мск)

- выступления представителей ФРС (в течение дня)

- акционеры Мосбиржи, ОГК-2 обсудят дивиденды за 2024 г

- возможно определение даты следующего раунда переговоров с Украиной

Рынок внутри дня

Общий настрой: Западные фондовые площадки в понедельник консолидировались недалеко от локальных минимумов, сдержанно реагируя на эскалацию конфликта на Ближнем Востоке и, очевидно, надеясь на стабилизацию ситуации. Индексы Мосбиржи и РТС к середине дня находились в сдержанном минусе, получая поддержку от роста бумаг нефтегазового сектора в условиях геополитической неопределенности. Даже если Ормузский пролив не будет перекрыт, актуальность подобных рисков в случае сохранения напряженности между Ираном и Израилем может привести к дальнейшему более плавному росту цен на нефть.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

23 июня 2025Реакция мировых рынков на ближневосточную эскалацию оказалась сдержанной

В начале основной торговой сессии российский фондовый рынок может попытаться подняться выше в условиях эскалации конфликта на Ближнем Востоке и новых локальных максимумов цен на нефть, которые, впрочем, уже перешли к коррекции. Сценарий вступления США в конфликт Ирана и Израиля реализовался, но на данный момент мировые инвесторы реагируют на данный факт достаточно сдержанно. Ситуация, впрочем, вероятно изменится, если Иран перекроет Ормузский пролив, что может привести к резкому скачку цен на нефть и усилить инфляционное давление по всему миру.

-

20 июня 2025Прогноз на неделю 23-27 июня. Надежды на монетарные и геополитические улучшения могут сдерживать рынок от продаж

Динамика российского фондового рынка в ближайшую неделю продолжит определяться монетарными и геополитическими ожиданиями, а при отсутствии значимых драйверов движения возможно продолжение торговли в узких диапазонах по индексам Мосбиржи и РТС.