В акциях Транснефти ждут итоговых годовых дивидендов

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном плюсе, ожидая новостей с сегодняшних переговоров Путина и Трампа. Индекс Мосбиржи к 15:10 мск вырос на 0,37%, до 3257,11 пункта. Индекс РТС увеличился на 0,37%, до 1217,04 пункта, немногим не достигнув пика 2024 года 1220 пунктов.

Рубль к юаню на Мосбирже укреплялся на 1%, находясь на 11,23 руб и продолжая обновлять максимумы с июня прошлого года (11,13 руб). Доллар и евро на Форекс теряли порядка 2% и пребывали около 81,60 руб и 89,40 руб соответственно, достигнув минимумов с июня 2023 года и 2024 года соответственно.

Эмитенты

В лидерах роста к середине сессии находились бумаги СПБ Биржи (+4,31%), котировки Распадской (+2,15%), акции Самолета (+1,27%), бумаги Газпром нефти (+1,25%), котировки ЛСР (+1,23%), привилегированные акции Транснефти (+1,22%), обыкновенные и привилегированные акции Мечела (+1,04% и +0,97%).

Распадская и Мечел во вторник росли на фоне сообщений о проекте антикризисной программы угольной промышленности РФ, которую представил министр энергетики РФ Цивилев. Программа предполагает финансовую и налоговую поддержку отрасли. Ранее Цивилев также обозначил планы России ежегодно добывать не менее 600 млн тонн угля до 2050 года.

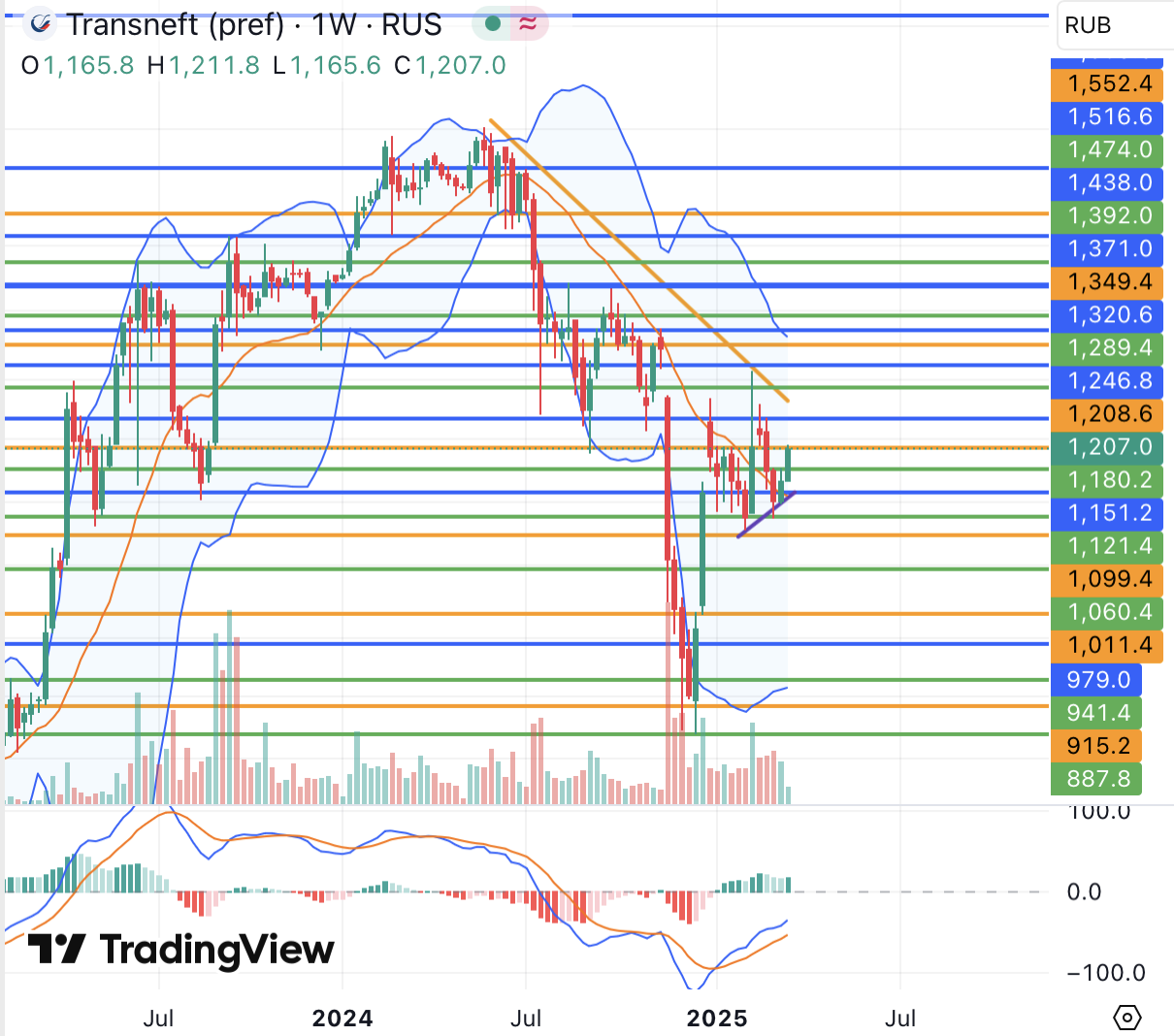

Акции Транснефти во вторник, очевидно, поддерживали более высокие цены на нефть. Инвесторы в компанию также ждут объявления об итоговых дивидендах за 2024 год, размер которых несмотря на усиление налоговой нагрузки, как заявили в январе в Минфине РФ, должен остаться на уровне 50% от чистой прибыли. Годом ранее дивиденды Транснефти составили 177,2 руб при доходности на момент выплаты 12,4%.

С технической точки зрения привилегированные акции Транснефти после краткосрочной слабости в феврале зафиксировали более высокий минимум и пытаются вернуться к росту при позитивных сигналах дневного и недельного графиков. Краткосрочно, в частности, гистограмма и линии MACD вновь дают сигналы на покупку, а среднесрочно продолжают рост, не исключая повторного тестирования февральского максимума 1311 руб и развития повышения как минимум в район 1350 руб (верхняя полоса Боллинджера недельного графика). Покупки могут поддерживать общий оптимизм на российском фондовом рынке, ожидания дивидендов Транснефти и более высокие цены на нефть. Район важных поддержек, в то же время, расположен у 1100-1150 руб: котировки могут протестировать указанные уровни в случае новых локальных минимумов цен на нефть или ухудшения общерыночных настроений в РФ.

В наибольшем минусе к середине дня пребывали бумаги Акрона (-1,34%), котировки М. Видео (-0,93%), бумаги РУСАЛа (-0,67%), акции Эн+ Групп (-0,56%), котировки НМТП (-0,54%).

Акции РУСАЛ и Эн+ Групп чувствовали себя хуже рынка на фоне коррекции цен на алюминий от района годовых максимумов.

Внешний фон: неоднозначный

Биржи Европы: позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 0,9%, который вновь стремился к годовому пику 5568 пунктов. Инвесторы в регионе сконцентрировались на перспективах ускорения экономики в случае роста оборонных расходов. Статистика, тем временем, показала скачок индекса экономических настроений инвесторов ZEW по Германии за март с 26 до 51,6 пункта (прогнозировалось 48,1 пункта) при росте индикатора текущих условий с -88,5 до -87,6 пункта (прогнозировалось -80,5 пункта).

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили повышение и прибавляли около 1%, вернувшись к краткосрочным сопротивлениям 72 долл и 68,50 долл (средние полосы Боллинджера дневных графиков) на фоне очередного витка усиления напряженности на Ближнем Востоке.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,3%, сохраняя осторожный настрой перед заседанием ФРС, геополитическими переговорами и новой порцией макроэкономических данных.

События дня:

- число разрешений на строительство и закладок новых домов в США в феврале (15.30 мск)

- промышленное производство США в феврале (16.15 мск)

- индекс цен производителей России в феврале (19.00 мск)

- финансовые результаты РусАгро за 4-й кв 2024 г по МСФО

- Трамп и Путин намерены провести телефонный разговор

Рынок внутри дня

Общий настрой: На западных фондовых площадках во вторник не наблюдалось единства в настроениях. Ключевые драйверы в Европе и США вместе с их геополитическими позициями продолжают расходиться. Индексы Мосбиржи и РТС поднялись чуть выше, но сохраняли осторожность перед запланированным на сегодня телефонным разговором Трампа и Путина. Обе стороны демонстрируют желание разрешить конфликт, но им по-прежнему предстоит договориться о деталях, которые могут стать камнем преткновения.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

18 марта 2025В РФ ждут телефонных переговоров Трампа и Путина, золото на новом рекорде

В начале основной торговой сессии российский фондовый рынок выглядит готовым к развитию восходящего движения в ожидании проведения сегодняшнего телефонного разговора Путина и Трампа утром по американскому времени. Накануне Трамп сделал еще несколько оптимистичных заявлений в отношении перспектив урегулирования украинского конфликта, а теперь осталось дождаться реакции российской стороны на предложения по достижению мирного соглашения.

-

17 марта 2025На рынках ждут геополитических переговоров и заседаний центробанков

В начале основной торговой сессии российский фондовый рынок, судя по всему, будет развивать рост конца прошлой недели на фоне поступления новых обнадеживающих геополитических новостей и ожиданий переговоров Трампа и Путина уже во вторник. Цены на нефть также сохраняют позитивную динамику, в то время как золото пока затрудняется со стабилизацией выше 3000 долл/унц. В конце недели ЦБ РФ проведет очередное заседание, на котором в среднем ожидается сохранение ключевой ставки на уровне 21%.