VK: Финансовые результаты (1К25 МСФО)

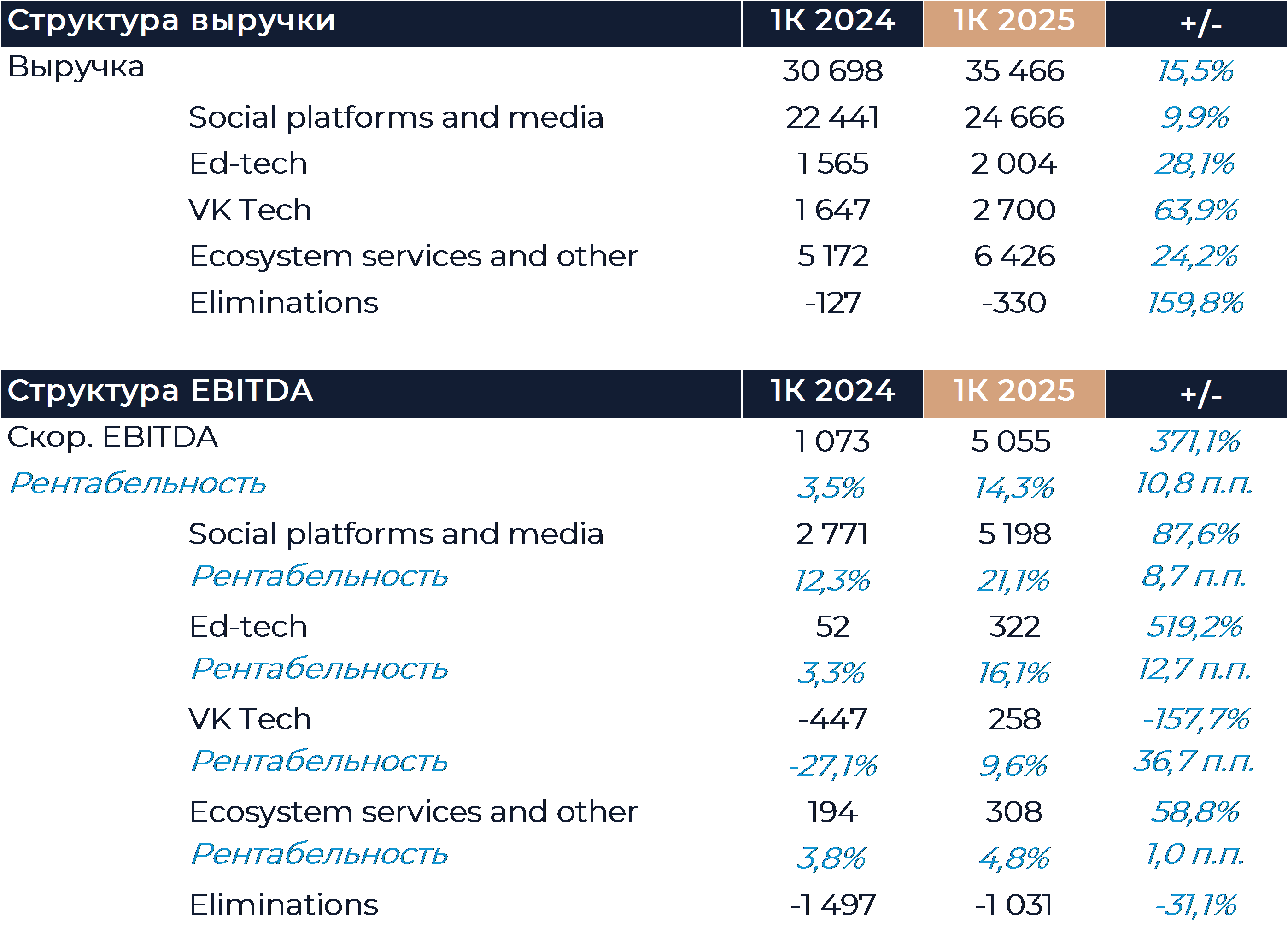

Группа VK вчера представила свои финансовые результаты за 1К 2025 г. Выручка по итогам периода составила 35,5 млрд руб., что близко к консенсусу аналитиков. В рамках релиза холдинг также раскрыл свою EBITDA за январь-март и показатель нас приятно удивил. EBITDA была на уровне 5 млрд руб., а все основные сегменты бизнеса продемонстрировали улучшение рентабельности и положительную маржу. Группа подтвердила прогноз по EBITDA в 2025 г. на уровне более 10 млрд руб., но, с учетом результата 1К, можно говорить, что он через чур консервативен. Мы полагаем, что EBITDA группы в текущем году может быть выше 20 млрд руб. и заметно превзойдет наши прежние оценки. Помимо релиза отчетности компания провела день аналитика, в рамках которого менеджмент рассказал о ключевых приоритетах на 2025 г. и направлениях будущего роста. Группа подтвердила стремление к заметному снижению долговой нагрузки, а также улучшению динамики рентабельности и денежного потока в среднесрочной перспективе. Мы позитивно восприняли озвученные планы и собираемся осветить итоги дня аналитика в отдельном материале. Наша текущая рекомендация для акций VK — «Держать» с целевой ценой 627 руб. за бумагу.

Выручка компании по итогам периода увеличилась на 16% г/г, что примерно соответствует нашим расчетам и консенсусу аналитиков. Все сегменты показали положительную динамику доходов. EBITDA по итогам периода достигла 5 млрд руб. и значительно опередила наши оценки. Относительно результата за сопоставимый период прошлого года EBITDA группы выросла почти в 5 раз. Все подразделения показали положительную маржу и улучшили свою рентабельность г/г. Такой результат стал следствием оптимизации операционных расходов и углубления монетизации имеющихся активов. Мы полагаем, что EBITDA в будущие кварталы останется положительной и будет примерно сопоставимой по объему с 1К либо выше. Некоторые подразделения холдинга, например VK Tech, получают основной объем операционной прибыли только во второй половине года.

Выручка сегмента социальные платформы и медиа выросла по итогам 1К на 10% г/г. Основные социальные сервисы отчитались об улучшении своих операционных метрик, включая размер аудитории и время пользователей в сети. Среднесуточные просмотры VK Клипов и VK Видео продолжали расти быстрыми темпами. Выручка социальной сети ВКонтакте увеличилась на 15% г/г. Темпы роста выручки сегмента существенно замедлились в сравнении с предыдущими кварталами на фоне перехода рекламных бюджетов в другие форматы, вроде ритейл-медиа. Данный переход, скорее всего, стал следствием макроэкономической ситуации и реакции рекламодателей на нее. Мы полагаем, что ситуация может улучшится в будущем, так как группа наблюдала некоторое оживление в марте. Рентабельность EBITDA сегмента увеличилась на 9 п.п. г/г и составила 21%, что мы связываем с оптимизацией расходов и нормализацией инвестиционной активности. Именно улучшение EBITDA данного подразделения во многом определило сильный результат всей группы.

В сегменте онлайн-образования рост выручки составил 28% г/г благодаря устойчивому спросу на курсы детских образовательных платформ и расширению продуктовой линейки. Отмечается как рост среднего чека, так и числа платящих учеников. Рентабельность EBITDA сегмента улучшилась сразу на 13 п.п. г/г, но в силу относительно небольших масштабов бизнеса вклад в показатель группы был ограничен.

Выручка VK Tech увеличилась на 64% г/г и заметно опередила наш прогноз. Ключевыми драйверами роста выручки стали облачная платформа и сервисы продуктивности, доходы которых увеличились на 55% и 68% г/г соответственно. EBITDA сегмента была положительной и составила 0,3 млрд руб. Ранее EBITDA VK Tech в начале года была отрицательной на фоне специфики оплаты контрактов, но, похоже, группе удалось достичь более равномерного распределения между сезонами.

Выручка прочих инициатив увеличилась на 24% г/г. В компании отмечают, что по итогам периода доходы магазина приложений RuStore выросли сразу почти в 6 раз на фоне углубления монетизации проекта. Облако Mail показало рост выручки на 71% г/г, а платформа бронирования услуг YCLIENTS на 34% г/г. EBITDA сегмента составила 0,3 млрд руб. против 0,2 млрд руб. годом ранее. Рентабельность EBITDA подразделения слегка улучшилась.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

25 апреля 2025На неделе индексы Мосбиржи и РТС продолжили повышение, геополитические надежды сохраняются

На неделе в целом индексы Мосбиржи и РТС продолжали постепенный рост и готовы прибавить около 3,6% и 1,5% соответственно, обновив максимумы с начала апреля и конца марта. Инвесторы традиционно реагировали главным образом на геополитические сигналы, которые были неоднозначными и, в частности, показали расхождение позиций сторон по ряду ключевых положений мирных переговоров, что ограничивало покупки на рынке. Тем не менее обсуждения продолжаются: в пятницу спецпосланник США Уиткофф прибыл в Россию, а вечером Трамп готовится сделать новые заявления, что обеспечивает сохранение надежд на заключение мирного соглашения.

-

25 апреля 2025Корпоративный центр X5: Неоспоримое лидерство