VK: Финансовые результаты (4К24 МСФО)

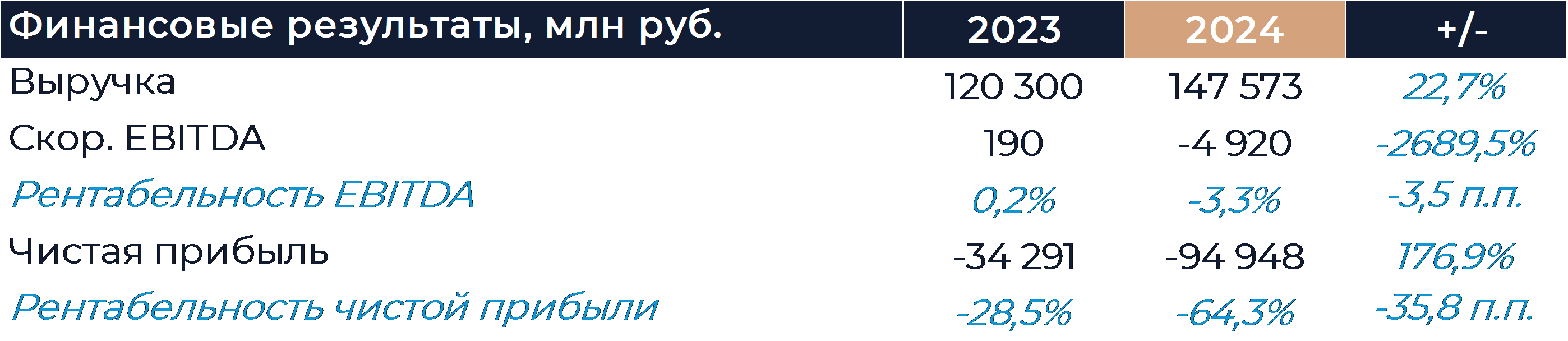

Группа VK сегодня предоставила свои финансовые результаты за 2024 г., которые мы считаем нейтральными. Анонсированные цифры сложно сравнить с консенсусом, так как компания деконсолидировала часть образовательных активов и внесла небольшие корректировки в наполнение сегментов. Выручка по итогам года увеличилась на 23% г/г при положительной динамике во всех сегментах. Скор. EBITDA ожидаемо была в минусе, а размер убытка составил 4,9 млрд руб. против положительного результата в 200 млн руб. годом ранее. Компания сообщила, что планирует получить в текущем году скор. EBITDA более 10 млрд руб. и ставит в приоритет повышение рентабельности. Такое значение немного больше, чем заложено в нашей модели. В отдельном пресс-релизе холдинг сообщил о проведении общего собрания акционеров 30 апреля для обсуждения допэмиссии акций. Планируется выпуск новых бумаг по закрытой подписке на сумму до 115 млрд руб. для снижения долговой нагрузки. Цена определена как средневзвешенная по итогам торгов за 3 месяца и составила 324,9 руб. за акцию. При максимальной сумме размещения количество акций компании увеличится почти в 2,5 раза. Принять участие в размещении за счет преимущественного права смогут все действующие акционеры пропорционально их доле владения. Наша текущая рекомендация для акций VK — «Держать» с целевой ценой 627 руб. за бумагу.

В связи с истечением срока реализации колл-опциона на покупку контролирующей доли в холдинге Skillbox VK отражает соответствующие инвестиции как совместное предприятие, учитываемое по методу долевого участия. Компания сделала перерасчет результатов 2023 и 2024 гг. без учета Skillbox в составе образовательного сегмента. Также группа внесла некоторые небольшие изменения в наполнение сегментов, что привело к пересмотру цифр и других направлений. Из-за этого анонсированные показатели сложно сравнить с представленными аналитиками прогнозами.

Выручка группы по итогам 2024 г. увеличилась на 23% г/г, что несколько быстрее ожидаемой нами динамики. Бизнес ДПО, который сейчас перестал учитываться в результатах, мог существенно занизить общие темпы роста. Скор. EBITDA ожидаемо была отрицательной, убыток за период составил 4,9 млрд руб. Холдинг ощутимо нарастил инвестиции во второй половине года. Значительные средства были вложены в продвижение VK Видео на фоне проблем с доступом к YouTube. Компания сообщила, что приоритетом в 2025 году станет развитие точек будущего долгосрочного роста и повышение рентабельности. Ожидается, что скор. EBITDA составит в текущем году более 10 млрд руб. Такое значение несколько превосходит наши оценки, заложенные в модель. Группа получила очень крупный чистый убыток на уровне 95 млрд руб. Более 50 млрд руб. от этого убытка пришлось на переоценку финансовых инструментов и обесценение гудвила.

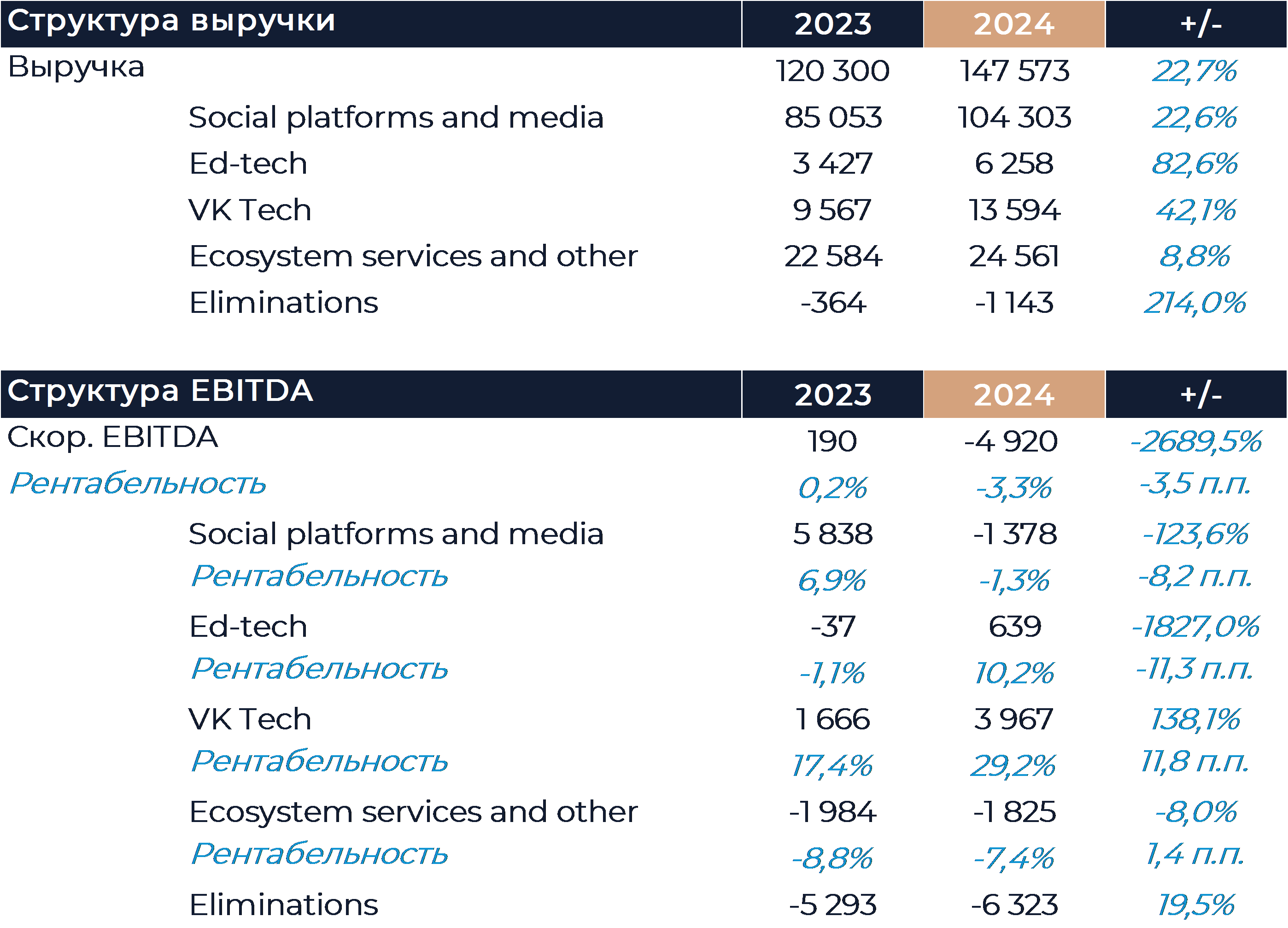

В основном сегменте социальных сервисов выручка увеличилась на 23% г/г, что чуть быстрее ожидаемого нами показателя. У социальной сети ВКонтакте выручка увеличилась по итогам года на 29% г/г, что выше наших оценок и результатов прошлого года. Можно отметить, что темпы роста доходов социальной сети ускорились во второй половине года и по всей видимости превышали 30% г/г. Операционные метрики ВКонтакте, как и других сопутствующих социальных сервисов, демонстрировали устойчивый рост в течение периода. Скор. EBITDA сегмента в 2024 г. была отрицательной на уровне 1,4 млрд руб. против положительного результата 5,8 млрд руб. в 2023 г. Во многом такая динамика связана с масштабными инвестициями второй половины года, особенно в развитие VK Видео. Убыток второго полугодия перекрыл положительный результат января-июня и привел к образованию отрицательного значения скор. EBITDA по итогам всего года. Динамика EBITDA сегмента во многом определяет движение общего группового показателя, так что, вероятно, именно у него будет наблюдаться основное улучшение рентабельности 2025 г.

В образовательном сегменте компания отразила результаты только сервисов детского образования. Их выручка увеличилась на 83% г/г благодаря развитию бизнеса, увеличению числа активных учеников и положительному эффекту консолидации. С учетом направления ДПО выручка сегмента могла быть примерно на 10 млрд руб. выше. Мы отмечаем, что спрос в сегменте детского образования сейчас заметно лучше, чем в ДПО, так как он не испытывает таких трудностей из-за дорогих кредитов и сложных макроэкономических условий. EBITDA подразделения в абсолюте была небольшой и составила 0,6 млрд руб., а рентабельность заметно улучшилась г/г.

Результаты VK Tech, как мы ранее писали, были раскрыты заранее. Выручка увеличилась на 42% г/г, а EBITDA почти на 140% г/г. Ключевым драйвером роста стало развитие облачной платформы VK Cloud и сервисов продуктивности VK WorkSpace. Подразделение готовится к IPO, которое может произойти во 2П 2025 г. или 1П 2026 г.

Доходы экосистемных сервисов увеличились на 9% г/г. Низкие темпы роста частично можно объяснить эффектом высокой базы сравнения. Положительный эффект на результаты сегмента оказывала консолидация сервиса YCLIENTS, а также позитивная динамика у проектов Облако Mail и RuStore. Убыток на уровне EBITDA сегмента снизился за год с 2 млрд руб. до 1,8 млрд руб.

В отдельном пресс-релизе холдинг сообщил о проведении общего собрания акционеров 30 апреля для обсуждения допэмиссии акций. Планируется выпуск новых бумаг по закрытой подписке на сумму до 115 млрд руб. для снижения долговой нагрузки. Долг компании без учета арендных обязательств на конец 2024 г. составил 203 млрд руб., а объем денежных средств на балансе 28,4 млрд руб. Цена в целях размещения определена как средневзвешенная по итогам торгов за последние 3 месяца и составила 324,9 руб. за акцию. При максимальной сумме размещения количество акций компании увеличится почти в 2,5 раза и составит более 594 млн. Принять участие в размещении за счет преимущественного права смогут все действующие акционеры пропорционально их доле владения.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»