VK: Финансовые результаты (4К25 МСФО)

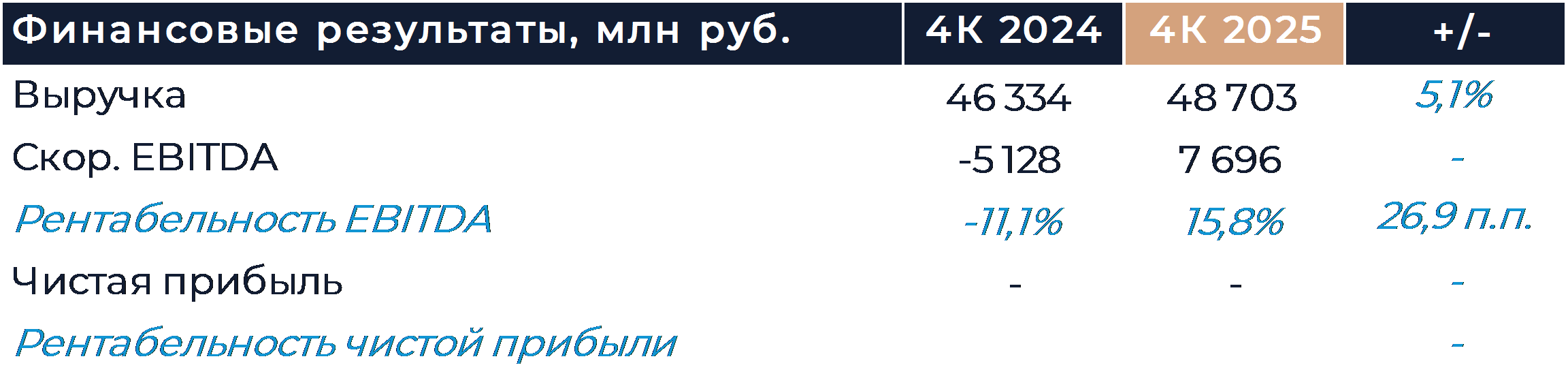

Группа VK сегодня представила свои финансовые результаты, которые опередили консенсус и оказались близки к нашему прогнозу. Выручка компании в 4К увеличилась на 5% г/г и примерно на 8% по итогам всего года. Доходы компании оставались под давлением из-за сохраняющейся сложной ситуации на отечественном рекламном рынке. Рентабельность EBITDA в октябре-декабре улучшилась на впечатляющие 27 п.п. г/г благодаря оптимизации расходов и снижению инвестиционной активности. По итогам года компания выполнила свою цель, обеспечив EBITDA более 20 млрд руб. В 2026 г. группа сосредоточится на дальнейшем повышении рентабельности и развитии наиболее перспективных проектов. EBITDA в 2026 г. ожидается на уровне выше 20 млрд руб. Менеджмент в ходе конференц-звонка отметил, что это консервативный прогноз и при реализации позитивного сценария показатель может оказаться существенно выше. Группа будет стремиться к снижению долговой нагрузки с 3,6х ND/EBITDA на конец 2025 г. до 2–3х в кратко- и среднесрочной перспективе. Также ожидается достижение положительного свободного денежного потока в течение ближайшего года. Наша текущая рекомендация для акций VK — «Держать», а целевая цена находится на пересмотре.

Выручка VK в 4К увеличилась на 5% г/г, что соответствует динамике прошлого отчетного периода. В сегменте социальных платформ рост выручки ускорился и составил 4,7% г/г. Несмотря на сложную макроэкономическую ситуацию, социальная сеть ВКонтакте показала рост доходов по итогам года на 11% г/г. По нашим оценкам, рост выручки социальной сети ускорился в 4К относительно июля-сентября. Менеджмент VK сообщил, что некоторые рекламные сегменты продемонстрировали опережающую динамику в 2025 г. В частности, компания сообщила о росте доходов от видеорекламы почти на 70% г/г. VK внедрили рекламу на всех поверхностях VK Видео в течение прошлого года, но при этом считают, что сегмент пока находится на ранней стадии монетизации. Доходы от проекта социальной коммерции превысили в 2025 г. 1 млрд руб. Эти перспективные направления VK продолжит развивать в течение текущего года. Рентабельность сегмента социальных платформ снизилась кв/кв, но продемонстрировала существенный рост г/г. Мы полагаем, что темпы роста рекламных доходов компании могут ускориться во втором полугодии на фоне постепенного восстановления экономической активности и расширения маркетинговых бюджетов бизнеса. Руководство холдинга считает преждевременным говорить о монетизации мессенджера Max. Пока продолжается работа над улучшением сервиса и повышением его функциональности. Мессенджер также останется в числе приоритетных проектов компании в течение 2026 г.

В образовательном сегменте рост выручки по итогам 4К составил 15% г/г и был в основном обеспечен увеличением активной аудитории и среднего чека платформ. VK отметили, что детское образование показало лучшую динамику роста среди сегментов онлайн-образования в России 2025 г. EBITDA сегмента на протяжении октября-декабря была в небольшом плюсе.

Компания уже ранее представила результаты VK Tech. Выручка направления увеличилась в 4К на 38% г/г благодаря положительной динамике продаж всех основных продуктов. В течение прошлого года наибольший вклад в формирование выручки VK Tech внесли облачная платформа и сервисы продуктивности. С учетом традиционной для подобного бизнеса сезонности, VK Tech заработал большую часть годовой EBITDA именно в 4К, а рентабельность за период превысила 40%. Сегмент показал лучшую динамику роста среди подразделений VK и внес весомый вклад в EBITDA группы.

Выручка экосистемных сервисов в 4К снизилась на 5% г/г, что мы связываем с падением рекламных доходов самых зрелых бизнесов. Молодые проекты Yclients и RuStore продолжали демонстрировать существенную положительную динамику продаж. Сегмент получил небольшой убыток на уровне EBITDA.

Операционный денежный поток группы вышел в плюс по итогам 2025 г., но свободный денежный поток оставался в существенном минусе. Компания снизила свои капитальные затраты в процентах от выручки с 18% до 15%. В 2026 г. менеджмент ожидает, что доля CAPEX останется в пределах 15–18%. Основным средством улучшения свободного денежного потока в этом году должно стать увеличение EBITDA. Учитывая комментарии руководства VK, можно предположить, что EBITDA в 2026 г. окажется существенно больше 20 млрд руб. Дальнейшее повышение маржинальности бизнеса должно достигаться за счет оптимизации затрат — в особенности маркетинговых и контентных, — а также проектов повышения внутренней эффективности. Некоторую поддержку группе могут оказать выплаты от компаний, где у VK есть неконтролирующие доли (включая Точка Банк). В 2025 г. эта статья принесла холдингу почти 16 млрд руб. дополнительного дохода.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

19 марта 2026Solidcore: Финансовые результаты (2П25 МСФО)

-

19 марта 2026Нефть возвращается к мартовским пикам, цены на металлы под давлением

В начале основной торговой сессии российский фондовый рынок готов к развитию повышения благодаря продолжению ралли цен на нефть, перспективы наращивания экспорта которой из РФ в условиях смягчения американских санкций благоприятны в том числе для таких транспортных компаний для Совкомфлот. Советы директоров ЛУКОЙЛа и банка «Санкт-Петербург» при этом обсудят дивиденды за 2025 год.