VK: Финансовые результаты (9М25 МСФО)

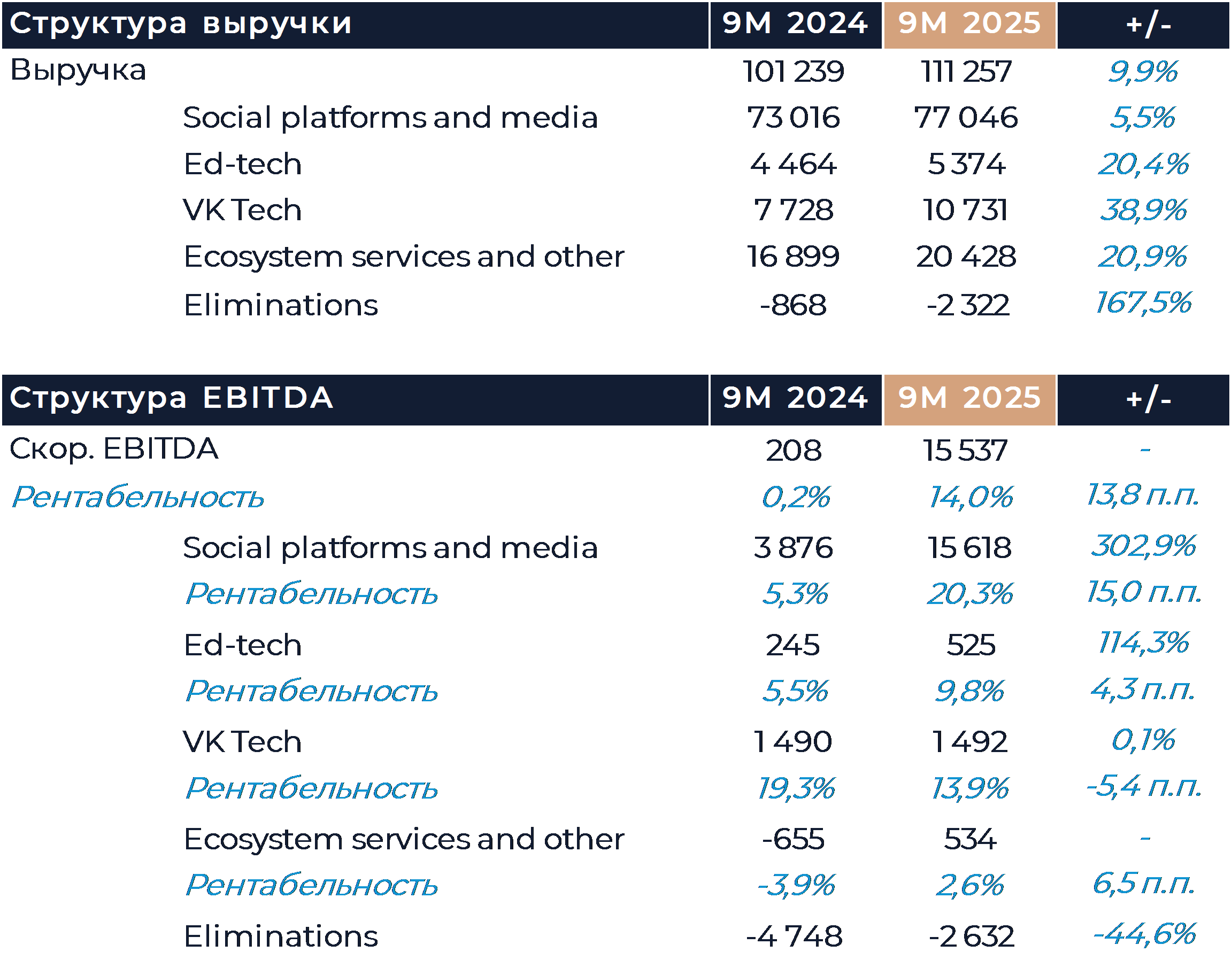

Группа VK сегодня представила свои финансовые результаты за 9М 2025 г., которые мы считаем нейтральными. Выручка и EBITDA по итогам периода оказались близки к нашим оценкам и консенсусу. В компании подтвердили свой прогноз и по-прежнему ожидают, что EBITDA в 2025 г. составит более 20 млрд руб. Результаты за 9М, на наш взгляд, демонстрируют способность группы достичь такого результата. Темпы роста выручки ожидаемо замедлились до 10% г/г. На динамику доходов продолжала оказывать давление сложная рыночная конъюнктура и слабый спрос в рекламном сегменте. EBITDA с практически нулевого значения год назад увеличилась до 15,5 млрд руб. Заметно улучшить рентабельность помогли сокращение инвестиций и оптимизация затрат большинства направлений, включая основной сегмент социальных платформ. Наша текущая рекомендация для акций VK — «Держать», а целевая цена находится в процессе пересмотра.

Выручка VK по итогам 9 мес. увеличилась на 10% г/г, что соответствует нашей оценке и консенсусу. По итогам 3К темпы роста замедлились до 5% г/г против 13% в 1П. Слабый спрос и сокращение бизнесом рекламных бюджетов оказали сильное влияние на доходы сегмента социальных платформ. Там рост выручки в 3К оказался практически нулевым. В образовательных сервисах и VK Tech произошло существенное замедление роста на фоне сложной рыночной конъюнктуры и охлаждения экономики.

Социальная сеть ВКонтакте по итогам 9М продемонстрировала рост выручки на 10% г/г и, согласно нашим оценкам, сохранила положительную динамику доходов в 3К. Компания уже традиционно отмечает увеличение операционных метрик, связанных с активностью аудитории социальных платформ. Число пользователей ВКонтакте (MAU) увеличилось на 4% г/г. Быстрый рост демонстрировали просмотры на площадках VK Видео и VK Клипы, а VK Знакомства и VK Музыка сообщили об увеличении активной аудитории. Группа также сообщила, что количество зарегистрированных пользователей мессенджера Max превысило 55 млн. Несмотря на внушительный размер аудитории, компания пока относительно мало рассказывает о Max. В частности, пока нет информации о механизмах будущей монетизации проекта. Рентабельность EBITDA сегмента социальных платформ увеличилась на 15 п.п. г/г благодаря сокращению инвестиций и оптимизации затрат. Улучшение маржинальности самого крупного подразделения оказало основное положительное влияние на общий показатель EBITDA группы.

Выручка образовательных проектов увеличилась за январь – сентябрь на 20% г/г. В 3К темпы роста замедлились до 11,6% г/г. Количество учеников на платформах компании и средний чек продолжали расти, что обеспечило увеличение доходов сегмента. Рентабельность EBITDA направления по итогам 9М выросла вдвое г/г. При этом в 3К был продемонстрирован небольшой убыток на уровне EBITDA, что мы связываем с инвестициями в обновление продуктовой линейки.

Компания заранее раскрыла результаты VK Tech, и мы осветили их в нашем прошлом комментарии с прогнозом. Рост выручки по итогам 9М составил 39% г/г, но оказался существенно меньше в 3К. EBITDA сегмента была на том же уровне, что и годом ранее, а рентабельность упала на 5 п.п. С учетом привычной для этого бизнеса сезонности в 4К темпы роста выручки могут вновь ускориться.

В сегменте экосистемных и прочих сервисов выручка за 9М увеличилась на 21% г/г. VK отмечает рост выручки RuStore почти в 4 раза г/г, а также сильные финансовые результаты Облака Mail и сервиса YCLIENTS. EBITDA сегмента составила 530 млн руб. по сравнению с убытком в размере около 700 млн руб. за аналогичный период прошлого года.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»