VK: Прогноз финансовых результатов (1К25 МСФО)

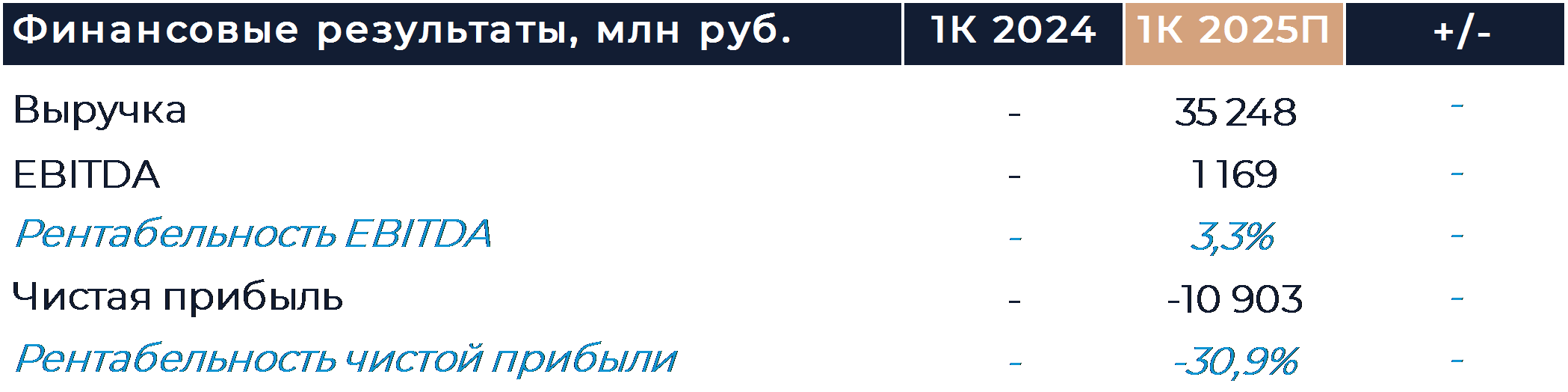

Холдинг VK представит свои финансовые результаты за 1К 2025 г. в четверг, 24 апреля. Согласно нашим оценкам, выручка компании по итогам января-марта составила 35,2 млрд руб., что эквивалентно росту около 15% г/г. Переход рекламных бюджетов в другие форматы мог оказать временное негативное влияние на доходы социальных сетей группы и привести к снижению темпов роста. Есть вероятность, что компания раскроет свою EBITDA для того, чтобы показать движение к заявленной цели. Согласно прогнозам менеджмента, в текущем году холдинг должен получить EBITDA более 10 млрд руб. против убытка 4,9 млрд руб. в 2024 г. Мы полагаем, что в 1К показатель был положительный на уровне 1,2 млрд руб. Наша текущая рекомендация для акций VK — «Держать» с целевой ценой 627 руб. за бумагу.

В связи с деконсолидацией результатов Skillbox и ожидаемым IPO VK Tech группа сделала перерасчет прошлых показателей. На этом фоне мы пока можем оперировать только примерными цифрами за 1К 2024 г. для сравнения.

Выручка группы, согласно нашим оценкам, составила 35,2 млрд руб., что эквивалентно росту около 15% г/г. Мы полагаем, что все основные сегменты продемонстрировали положительную динамику. EBITDA группы могла выйти в плюс после заметного убытка, полученного в прошлом отчетном периоде. По нашим расчетам, показатель составил 1,2 млрд руб., что является неплохим стартом в движении к объявленной годовой цели.

В сегменте социальных платформ и медиа основные активы группы, вероятно, показали дальнейший устойчивый рост аудитории и ее вовлеченности. При этом переход рекламных бюджетов в другие форматы мог оказать временное негативное влияние на доходы социальных сетей и привести к снижению темпов роста. Данный переход, скорее всего, стал следствием макроэкономической ситуации и реакции рекламодателей на нее. Выручка сегмента, по нашим оценкам, выросла примерно на 12% г/г и составила 24,7 млрд руб. Мы полагаем, что EBITDA сегмента была положительной, что и позволило вывести в плюс показатель всей группы.

Образовательный сегмент, по нашим расчетам, показал устойчивый рост доходов на фоне увеличения числа учеников на платформах. Выручка по итогам периода могла составить 1,9 млрд руб. против 1,5 млрд руб. годом ранее.

В сегменте технологий для бизнеса выручка, на наш взгляд, была на уровне 2,5 млрд руб. и росла темпами около 40% г/г. Быстрый рост прежде всего обеспечивают сильные продажи облачной платформы и сервисов продуктивности.

Подразделение экосистемных сервисов, по нашим оценкам, получило выручку на уровне 6,5 млрд руб. Рост доходов является следствием развития основных продуктов сегмента, среди которых Почта и Облако Mail, а также VK Play и RuStore.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

23 апреля 2025Денежный рынок и ликвидность банковского сектора

-

22 апреля 2025Бычий тренд по золоту силен, но перекупленность нарастает

В начале основной торговой сессии российский фондовый рынок, вероятно, будет пытаться развить восходящее движение и продолжить повышение в район 3000 пунктов по индексу Мосбиржи благодаря сохранению геополитических надежд на продолжение мирных переговоров, следующая встреча западных стран по которым назначена на среду. Локальную поддержку настроениям также будет оказывать рост цен на нефть и металлы и, в частности, новый исторический рекорд цен на золото, которые поднялись выше 3500 долл/унц.