VK: Прогноз финансовых результатов (4К24 МСФО)

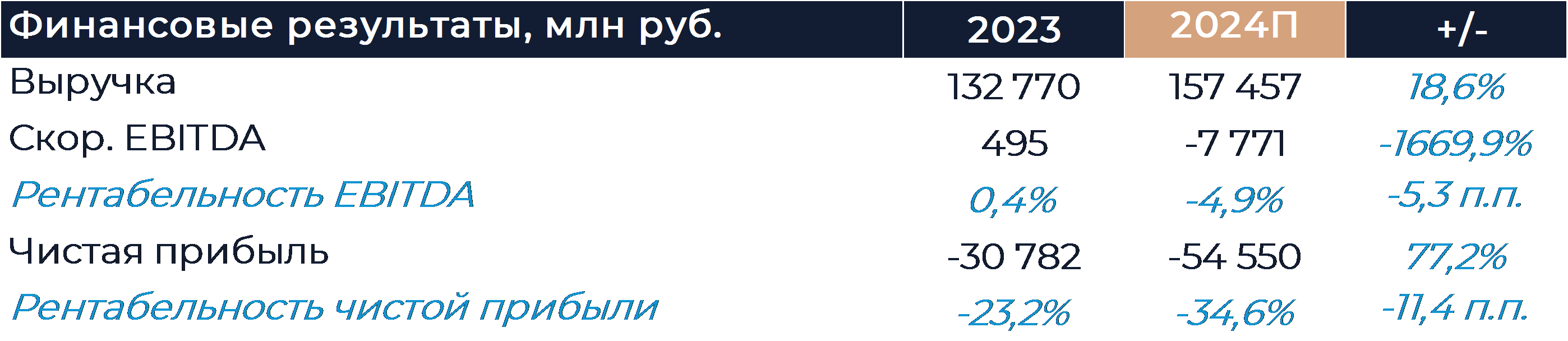

Группа VK представит свои финансовые результаты за 4К и 2024 г. в четверг, 20 марта. Согласно нашим оценкам, выручка компании по итогам года увеличилась почти на 19% г/г. Положительную динамику, как мы думаем, продемонстрировали все основные сегменты, но в образовательном бизнесе и экосистемных сервисах темпы роста были относительно небольшими. Образовательный сегмент ДПО испытывал значительное давление на фоне высоких ставок и общей экономической ситуации в стране. Вторая половина года предположительно была заметно слабее по темпам роста доходов группы, чем первая. На уровне EBITDA компания могла получить убыток в размере около 8 млрд руб. из-за крупных инвестиций в июле-декабре. Пока мы по-прежнему ожидаем, что в текущем году VK оптимизирует затраты и EBITDA вновь станет положительной. Наша текущая рекомендация для акций VK — «Держать» с целевой ценой 627 руб. за бумагу.

Согласно нашим оценкам, выручка VK по итогам периода увеличилась на 19% г/г. Темпы роста снизились относительно 2023 г. и первой половины 2024 г. на фоне эффекта высокой базы сравнения и динамики ряда бизнесов. Во второй половине 2024 г. доходы компании могли вырасти на 16% г/г. Скор. EBITDA в 2024 г. по оценкам стала отрицательной на уровне 7,8 млрд руб. против небольшого положительного результата годом ранее. Мы полагаем, что это связано с крупными инвестициями во второй половине года. В частности, на фоне проблем с доступом к YouTube в России группа активно инвестировала в продвижение собственного сервиса VK Видео.

В сегменте социальный платформ рост выручки по итогам года мог достигнуть 21,5% г/г. Операционные метрики социальных сетей группы, прежде всего ВКонтакте, демонстрировали положительную динамику в течение всего года. Мы полагаем, что выручка ВКонтакте увеличилась в 2024 г. на 26% г/г. Способствовали этому позитивная динамика рекламного рынка и имевший место переход аудитории от социальных сервисов конкурентов. В 4К темпы роста доходов сегмента могли составить около 20% г/г. EBITDA подразделения, по нашим оценкам, была отрицательной с убытком на уровне 2 млрд руб. против положительного показателя 7,5 млрд руб. в 2023 г. В первой половине года EBITDA сегмента также была положительной с рентабельностью чуть более 10%. Во втором полугодии VK очень активно инвестировали в свои сервисы, особенно VK Видео, что привело к образованию крупного убытка. Динамика EBITDA сегмента во многом определяет итоговый показатель всей группы.

Для образовательного сегмента прошлый год был довольно непростым, и мы полагаем, что рост выручки подразделения составил всего 8% г/г. На фоне высоких ставок и сложной экономической ситуации в стране заметно снизился спрос на образовательные курсы ДПО. При этом в сегмент детского образования результаты группы могли быть заметно лучше, что, по нашему мнению, несколько перекрывало негатив. Рентабельность EBITDA онлайн-образования, вероятно, осталась близка к нулю.

На фоне подготовки к IPO компания уже заранее раскрыла результаты VK Tech. Выручка подразделения увеличилась в 2024 г. на 42,1% г/г, а скор. EBITDA выросла в 2,4 раза и превысила 4 млрд руб. Почти половину выручки принесла облачная платформа, доходы которой увеличились более чем на 82% г/г. Сервисы продуктивности и дата-сервисы также показали отличные результаты. На данный момент VK Tech является самым быстрорастущим подразделением группы и при этом имеет устойчивую рентабельность. На наш взгляд, компания проведет IPO, когда ставки начнут снижаться, а общая конъюнктура рынка улучшится. Это может произойти во второй половине текущего года или в первой половине следующего.

Выручка экосистемных сервисов могла увеличиться по итогам 2024 г. на 8% г/г. Мы полагаем, что на сегмент повлиял эффект высокой базы сравнения, так как в 2023 г. компания отчитывалась о сильных продажах умных устройств. Инвестиции в молодые проекты могли привести к образованию убытка на уровне EBITDA сегмента в 3,4 млрд руб. Такой размер убытка сопоставим с результатом 2023 г. и подразумевает небольшое улучшение рентабельности г/г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»