VK: Прогноз финансовых результатов (4К25 МСФО)

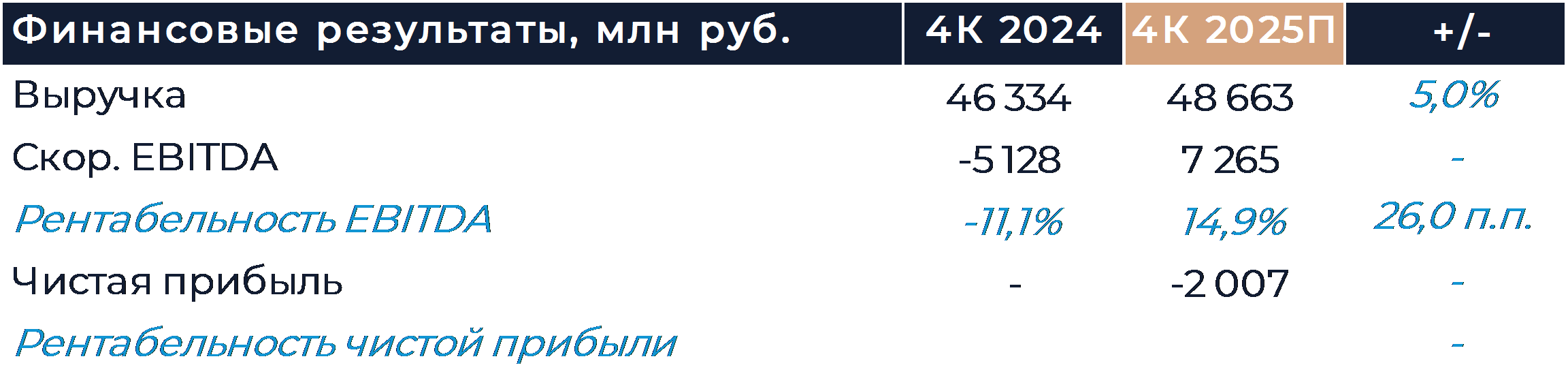

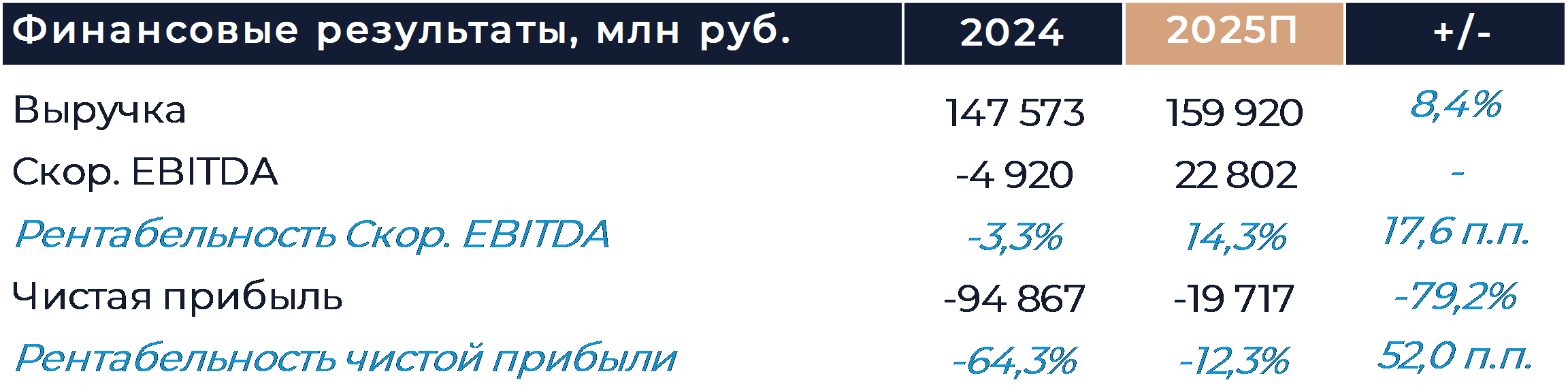

Группа VK представит свои финансовые результаты за 4К в четверг, 19 марта. Согласно нашим расчетам, выручка компании в 4К увеличилась на 5% г/г, а по итогам года продемонстрировала рост чуть более 8%. Охлаждение экономики в октябре-декабре продолжало подталкивать бизнес к ограничению маркетинговых бюджетов из-за чего мы ожидаем увидеть слабую динамику рекламных доходов. Оптимизация затрат и снижение инвестиционной активности должны были способствовать значительному улучшению рентабельности г/г. EBITDA группы в 4К, по нашим оценкам, составила 7,3 млрд руб. против убытка более 5 млрд руб. годом ранее. За 2025 г. EBITDA могла составить почти 23 млрд руб. Таким образом, мы считаем, что компания выполнила свой прогноз, предполагавший годовой показатель EBITDA выше 20 млрд руб. Наша текущая рекомендация для акций VK — «Держать», а целевая цена находится на пересмотре.

Согласно нашим расчетам, выручка VK увеличилась в 4К 2025 г. на 5% г/г. В сегменте социальных платформ рост доходов мог составить менее 3% г/г в связи со слабой динамикой рекламного рынка. Рентабельность социальных платформ, по нашим оценкам, существенно улучшилась г/г, но была меньше значений прошлых кварталов в силу низких темпов роста выручки. Мы ожидаем, что EBITDA подразделения составила 5,6 млрд руб. против сопоставимого убытка годом ранее.

Продажи образовательных сервисов могли увеличиться на 15% г/г. Проекты компании в сфере детского образования менее подвержены влиянию высоких ставок, чем сегмент ДПО. На наш взгляд, группа сообщит о дальнейшем увеличении активной аудитории и среднего чека. Рентабельность EBITDA сегмента могла снизиться в сравнении с 4К 2024 г. и, по нашим расчетам, составила около 4%.

Компания уже представила результаты VK Tech. Выручка направления увеличилась в 4К на 38% г/г благодаря положительной динамике продаж всех основных продуктов. В течение прошлого года наибольший вклад в формирование выручки VK Tech внесли облачная платформа и сервисы продуктивности. Сервисы продуктивности VK WorkSpace также показали наиболее высокие темпы роста доходов, превышавшие 75% г/г. С учетом традиционной для подобного бизнеса сезонности, VK Tech заработал большую часть годовой EBITDA именно в октябре-декабре. Рентабельность EBITDA по итогам 4К превысила 40%. Согласно расчетам, сегмент стал вторым по значимости с точки зрения EBITDA у VK после социальных платформ.

Выручка экосистемных сервисов могла снизиться в 4К на 7% г/г из-за слабой динамики рекламных доходов. Мы также ожидаем, что компания получила небольшой убыток на уровне EBITDA сегмента.

В день релиза отчетности менеджмент компании проведет конференц-звонок, в рамках которого поделится своими ожиданиями и, возможно, предоставит прогнозы на текущий год.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»