Вложения в акции Самолета могут оправдать себя при дальнейшем улучшении настроений в отрасли

войдите в личный кабинет

Российский фондовый рынок к середине сессии вышел в более глубокий минус, продолжая коррекционное движение от годовых максимумов в рамках фиксации прибыли. Индекс Мосбиржи к 15:10 мск снизился на 1,38%, до 2889,46 пункта. Индекс РТС упал на 1,37%, до 892,71 пункта.

Рубль к юаню на Мосбирже укреплялся на 1,1%, находясь на 13,66 руб. Доллар и евро на Форекс также прибавляли порядка 1-1,5% и пребывали около 99,70 руб и 103,20 руб соответственно. Покупки в рубле могли обеспечиваться реакцией на многочисленные заявления Трампа и Путина о намерении провести переговоры по украинскому конфликту уже в ближайшее время.

Эмитенты

В наибольшем плюсе к середине сессии находились обыкновенные и привилегированные акции Мечела (+1,38% и +1,30%), бумаги Юнипро (+1,40%), котировки Полюса (+1,35%), акции Самолета (+1,32%).

Бумаги Мечела поддержали сообщения о переносе выплат по части основного долга с 2025-2026 годов на 2027-2030 годы. Высокая долговая нагрузка Мечела помимо общего ухудшения ситуации в угольной отрасли в последние месяцы оказывала давление на акции компании.

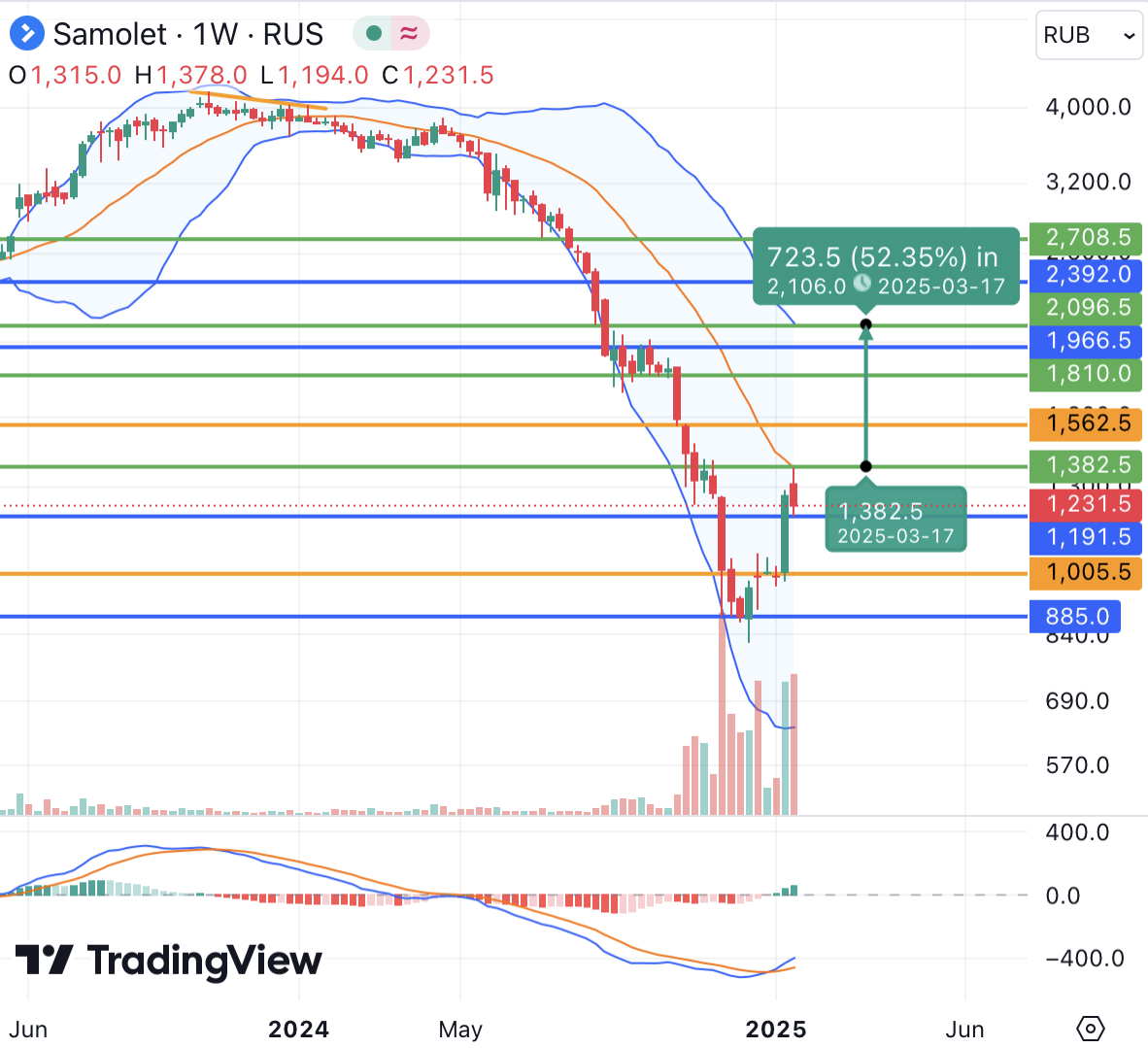

Акции застройщика Самолета продолжали расти в рамках восстановления от недавних минимумов, надеясь на улучшение ситуации в отрасли и, возможно, государственную поддержку. Ранее в январе также стало известно, что Самолет запускает программу по выкупу своих облигаций в объеме до 10 млрд руб, таким образом, очевидно, пытаясь несколько успокоить инвесторов, переживающих за возможное банкротство компании.

С технической точки зрения акции Самолета подошли к среднесрочному сопротивлению 1380 руб (средняя полоса Боллинджера недельного графика), у которого приостановили повышение в условиях умеренно позитивных среднесрочных и краткосрочных сигналов, в целом не исключающих перспективы дальнейшего роста. Тем не менее объемы торгов на вчерашней сессии при коррекционном падении бумаг резко выросли, предупреждая о рисках дальнейшего отступления от важного сопротивления. Рассчитывать на движение в район 2100 руб (верхняя полоса Боллинджера недельного графика) стоит не ранее закрепления выше 1380 руб. С фундаментальной точки зрения вложения в акции застройщика на данный момент в условиях сохранения высокой процентной ставки в РФ и долговой нагрузки компании представляются рискованными, но могут оправдать себя при дальнейшем улучшении настроений в отрасли и на российском фондовом рынке в целом.

В наибольшем минусе к середине дня находились акции ТГК-1 (-4,07%), котировки ДВМП (-3,96%), бумаги ЛСР (-2,82%), акции ВК (-2,81%), котировки НЛМК (-2,51%).

Внешний фон: неоднозначный

Биржи Европы: умеренно негативный настрой. Торги в Европе к середине сессии проходили со снижением индекса Euro Stoxx 50 на 0,2%, который сегодня воздержался от обновления многолетних максимумов и ждал новостей в том числе из США. Опубликованная во вторник статистика показала снижение индекса экономических настроений Германии ZEW за январь с 15,7 до 10,3 пункта (прогнозировалось 15,2 пункта). Темпы роста средних зарплат без учета бонусов в Великобритании в ноябре, в то же время, ускорились с 5,2% до 5,6% (прогнозировалось +5,5%), а темпы роста занятости замедлились со 173 тыс до 35 тыс.

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили снижение и теряли около 2-2,5%, продолжая движение в район 77 долл и 74 долл соответственно (средние полосы Боллинджера дневного графика) в рамках коррекции. Рынок находится в стадии фиксации прибыли после подтверждения планов Трампа увеличить добычу нефти и газа в США, а также с 1 февраля ввести импортные пошлины против Мексики и Канады (в частности, в отношении «черного золота» страны). Негативное влияние на цены оказывал и более крепкий доллар.

Биржи США: позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ ускорил рост и прибавлял около 0,4%. Сегодня американские биржи возвращаются с длинных выходных и вступают в период правления президента Дональда Трампа, который обещает помимо прочего снизить налоги в стране, что должно стимулировать рост национальной экономики.

События дня:

- встреча Еврогруппы

- Мосбиржа снимает запрет на короткие продажи акций X5 Retail Group

- квартальные результаты Netflix, DR Horton, KeyCorp

- Всемирный экономический форум в Давосе

Рынок внутри дня

Общий настрой: На западных фондовых площадках во вторник не наблюдалось единства в настроениях. Рынки продолжали ждать новостей о новых указах Дональда Трампа и, похоже, переходят в более осторожный режим. Индекс Мосбиржи находился в стадии коррекции от достигнутого накануне максимума с июля 2024 года, целью которой может стать район 2800 пунктов (средняя полоса Боллинджера дневного графика). Судя по всему, инвесторы фиксируют прибыль в ожидании конкретики по украинскому конфликту, в то же время ускорив покупки в рубле.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

21 января 2025Индекс Мосбиржи сохраняет осторожность у 3000 пунктов

В начале торгового дня российский фондовый рынок может сохранить осторожность и продолжит ждать главным образом геополитических новостей и телефонного разговора Трампа и Путина, возможность проведения которого уже в ближайшие дни подтверждают оба лидера. В то же время Трамп заявил, что санкции против РФ могут сохраниться до завершения украинского конфликта, а также о своих предпочтениях торговых пошлин вместо экономических ограничений.

-

20 января 2025Трамп продолжает давать российским акциям оптимистичные надежды

В начале торгового дня российский фондовый рынок, вероятно, сохранит склонность к росту после очередных заявлений Трампа о намерении завершить украинский конфликт и поручении организовать телефонный разговор с Владимиром Путиным в течение нескольких дней после вступления в должность. Геополитические надежды в РФ, таким образом, могут сохраняться до поступления конкретных новостей, а индекс Мосбиржи выглядит готовым к закреплению выше 3000 пунктов.