Высокие цены на алюминий подталкивают РУСАЛ к многолетним пикам

войдите в личный кабинет

Российский фондовый рынок к середине сессии после попыток роста в течение дня вышел в сдержанный минус, оказавшись под влиянием фиксации прибыли в нефтяных бумагах. Индекс Мосбиржи к 15:05 мск снизился на 0,18%, до 2820,01 пункта. Индекс РТС упал на 0,18%, до 1144,69 пункта.

Рубль к юаню на Мосбирже к середине дня ослабевал на 1%, располагаясь на 11,28 руб. Доллар и евро на Форекс прибавляли в пределах 0,6%, находясь на 77,84 руб и 90,67 руб соответственно. В среду при этом Минфин РФ принял решение в марте 2026 года в связи с планируемыми изменениями параметра базовой цены на нефть в бюджетном законодательстве не проводить операций по покупке/продаже иностранной валюты и золота на внутреннем рынке в рамках бюджетного правила.

Эмитенты

В наибольшем плюсе к середине сессии пребывали котировки Вуш Холдинг (+3,58%), бумаги Группы Позитив (+2,70%), акции РУСАЛа (+2,62%), котировки Эн+ Груп (+2,20%), бумаги Норникеля (+1,95%), привилегированные акции Сургутнефтегаза (+1,87%), котировки Новатэка (+1,57%).

Бумаги Новатэка продолжают повышение на возможном увеличении спроса на российский СПГ в случае перебоев поставок с Ближнего Востока.

Акции РУСАЛа и Эн+ Груп получали поддержку от цен на алюминий, которые в среду обновили очередной пик с апреля 2022 года 3372 долл/тонну. Эскалация ситуации на Ближнем Востоке, на который приходится около 9% мировых поставок металла, может привести к более ограниченному предложению алюминия.

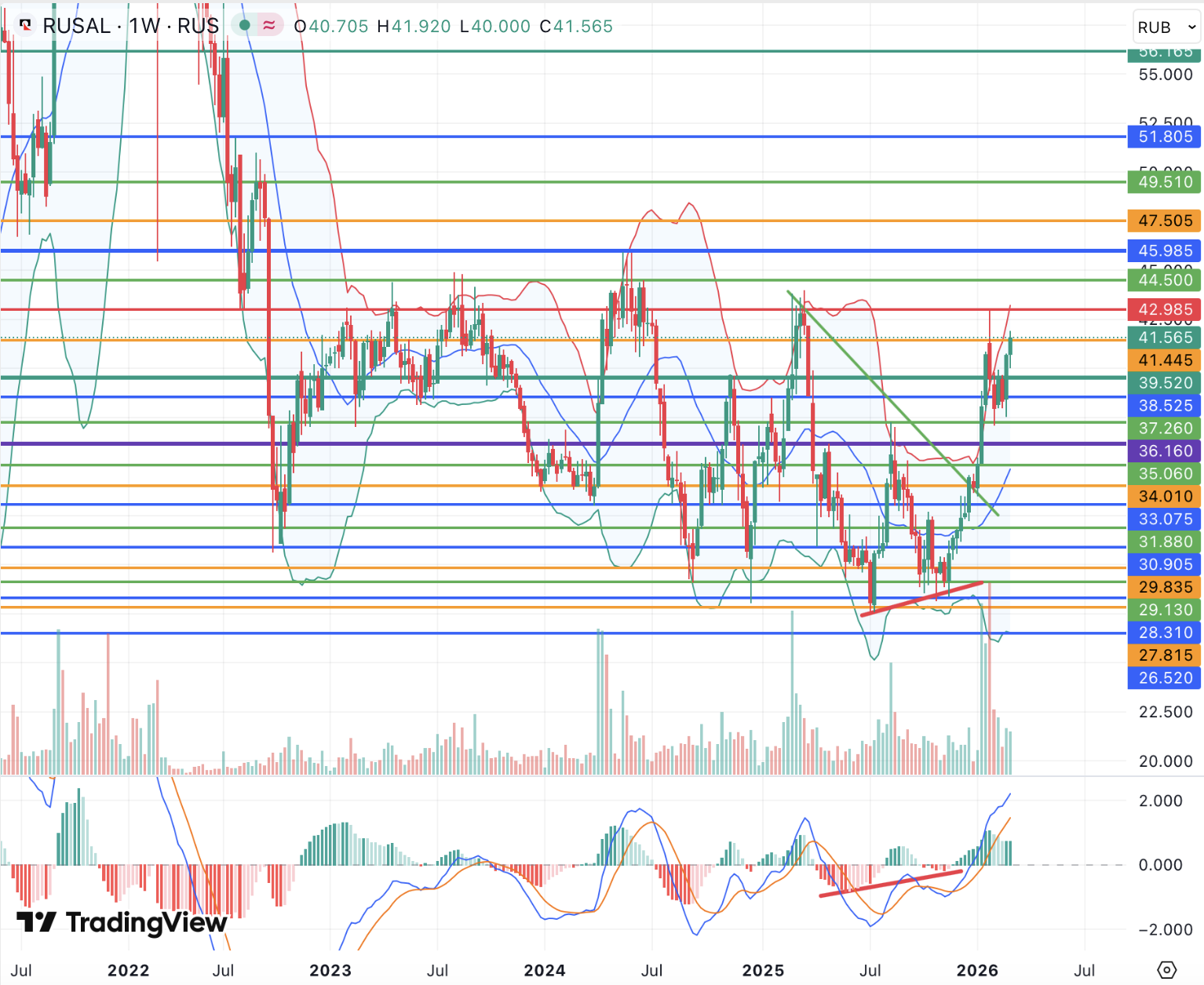

С технической точки зрения акции РУСАЛа после коррекции от достигнутого в январе пика с марта прошлого года 43 руб, а также достижения нашей целевой фундаментальной цены 42,80 руб перешли к стадии нисходящей коррекции, которую прервали уже во второй половине февраля. Бумаги вновь стремятся к 43 руб при умеренно позитивных сигналах дневного и недельного графиков, которые говорят в пользу возможного движения котировок к пику марта и всего 2025 года 44 руб, а далее – 2024 года 45,93 руб. Бычий сценарий, вероятно, реализуется в случае сохранения высоких цен на алюминий и отсутствия значимых негативных фундаментальных факторов. В 2026 году мы также не исключаем возвращения к выплате дивидендов Норникелем, что должно поддержать финансовые результаты РУСАЛа. Ближайшие важные поддержки для акций расположены у 39,50 руб и 37 руб. Стабилизация ниже 35 руб может предвещать смену в том числе среднесрочного тренда. РУСАЛ при этом еще не представил финансовых результатов по итогам всего 2025 года, а положительным для акций в 2026 году может стать в том числе постепенное снижение ключевой ставки ЦБ РФ.

В наибольшем минусе к середине дня находились бумаги ДВМП (-3,30%), обыкновенные акции Башнефти (-2,78%), привилегированные и обыкновенные акции Татнефти (-2,35% и -2,17%), котировки ЛУКОЙЛа (-1,42%), бумаги Аэрофлота (-1,17%).

Акции нефтяных компаний корректировались на фоне приостановки роста цен на нефть в ожидании геополитических сигналов.

Аэрофлот же в среду сообщил о сокращении скорректированной чистой прибыли по МСФО в 2025 году на 64,8%, до 22,6 млрд руб. Скорректированный убыток Аэрофлота в 4-м квартале 2025 года при этом составил 2,8 млрд руб против прибыли годом ранее.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50 к середине сессии: +1,7%. Индикатор находится в стадии восстановления от годового минимума и вернулся выше 5800 пунктов, пытаясь удержать среднесрочный бычий тренд. Окончательные индексы деловой активности в секторах услуг стран Европы за февраль в среду подтвердили ускорение темпов её расширения в Германии и еврозоне, в то время как индикатор Франции остался ниже 50 пунктов. Индекс производственных цен еврозоны за январь, в то же время, в январе увеличился на 0,7% м/м и упал на 2,1% г/г после снижения на 0,3% м/м и 2% г/г месяцем ранее.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent к середине сессии оставались в плюсе и прибавляли около 1,5%, отступив от максимума дня, а также находясь на расстоянии от достигнутого накануне пика с июля 2024 года 85,12 долл/барр. Инвесторы ждут развития ситуации на Ближнем Востоке, при этом в СМИ поступают неоднозначные сигналы в отношении готовности Ирана к переговорам. Ослабление геополитической напряженности может привести к фиксации прибыли по фьючерсам. В то же время в Американском институте нефти перед сегодняшним отчетом Минэнерго США сообщили о скачке запасов «черного золота» в стране на прошлой неделе на 5,6 млн баррелей – медвежий для цен сигнал.

Биржи США: умеренно позитивный настрой. Фьючерсы на индекс S&P 500 к середине сессии в РФ: +0,2%. Индикатор вышел из внутридневного минуса и пытается удержать важную среднесрочную поддержку 6775 пунктов, которую проверил на прочность накануне. На этой неделе инвесторы помимо геополитических факторов смогут оценить в том числе данные по занятости в США в феврале, которые будут влиять на перспективы изменения процентной ставки ФРС. От сегодняшнего отчета ADP, в частности, ожидают сохранения сдержанных темпов роста занятости: на 50 тыс после увеличения на 22 тыс месяцем ранее.

События дня:

- занятость в частном секторе США в феврале по оценке ADP (16.15 мск)

- окончательные индексы деловой активности в секторе услуг США за февраль (17.45 мск)

- индекс деловой активности ISM в секторе услуг США за февраль (18.00 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов за прошлую неделю (18.30 мск)

- ВВП, уровень безработицы, розничные продажи России за январь (19.00 мск)

- квартальные результаты Broadcom

- совет директоров Черкизово по дивидендам за 2025 г

Рынок внутри дня

Общий настрой: Западные фондовые площадки к середине дня находились в сдержанном плюсе, вновь пытаясь сохранить среднесрочные восходящие тренды в рамках технической коррекции, а также надежд на улучшение геополитической обстановки. Индексы Мосбиржи и РТС вышли в сдержанный минус, реагируя в том числе на фиксацию прибыли в нефтяных бумагах, хотя цены на «черное золото» на данный момент лишь перешли к консолидации немногим ниже годовых пиков в ожидании сигналов с Ближнего Востока.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

4 марта 2026Ралли цен на нефть и газ приостановилось, в зарубежных акциях преобладают продажи

В начале основной торговой сессии российский фондовый рынок может не показать значительных изменений и будет ждать сигналов из-за рубежа. Мировые цены на нефть и газ остаются на высоких уровнях, но приостановили обновление многомесячных максимумов, что может сдерживать новые покупки в том числе в сырьевых акциях. Котировки золота в ходе вчерашней коррекции при этом удержались немногим выше 5000 долл/унц и в среду стабилизируются выше 5150 долл/унц.

-

3 марта 2026Высокие цены на сырье поддержат российские акции

В начале основной торговой сессии российский фондовый рынок готов к развитию сдержанного роста на фоне сохранения высоких цен на нефть и газ и интереса к эмитентам сектора, который накануне позволил рублевому индексу Мосбиржи подняться до годового пика. Покупки в РФ могут продолжаться при дальнейших перебоях с поставками сырья из ближневосточного региона, в обратном случае в акциях также может пройти фиксация прибыли.