X5 Retail Group: Прогноз финансовых результатов (1К24 МСФО)

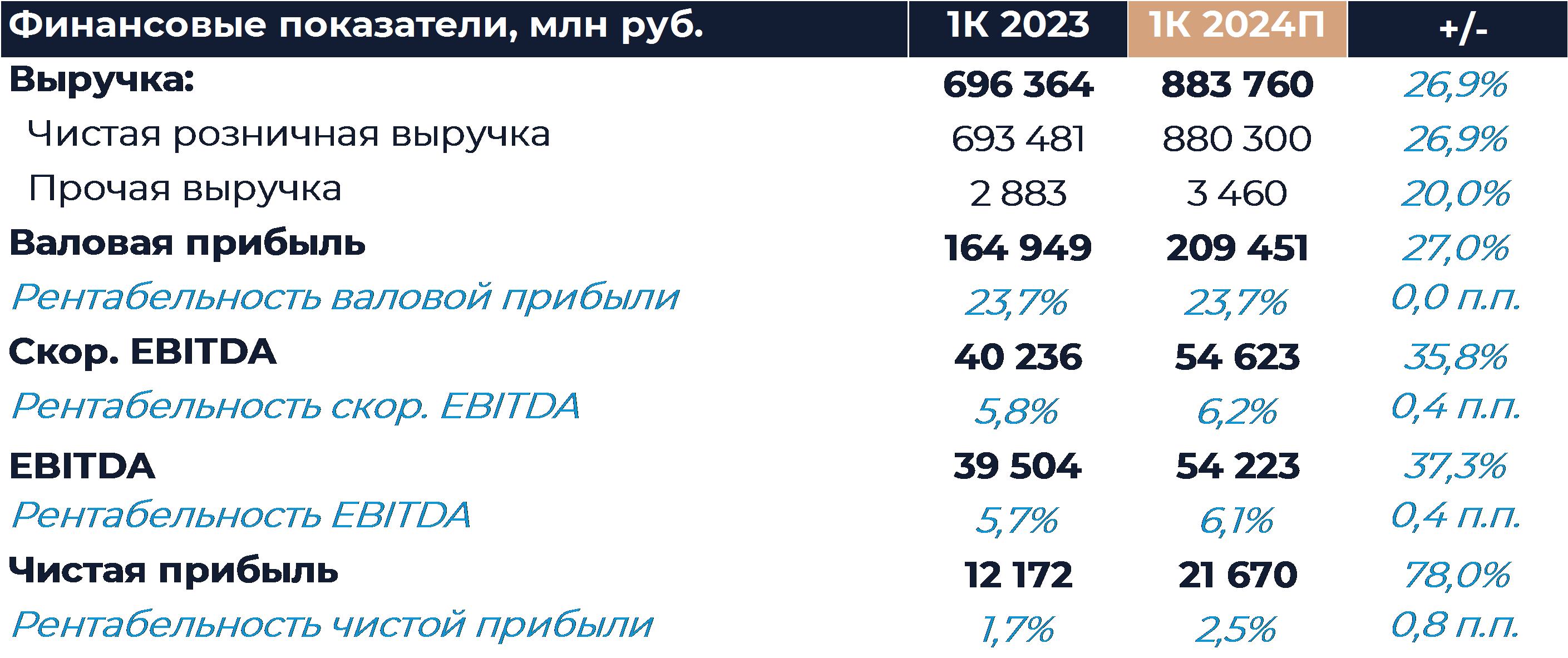

Группа X5 представит свои финансовые результаты за 1К 2024 г. в понедельник 22-го апреля. Ранее ритейлер отчитался о сильном росте продаж по итогам периода. Мы полагаем, что валовая маржа осталась примерно на уровне сопоставимого периода прошлого года и составила 23,7%. Рентабельность EBITDA могла несколько улучшится по сравнению с 1К 2023 г. и, по нашим оценкам, была на уровне 6,1%. Основное давление на рентабельность группы продолжают оказывать высокие расходы на персонал в связи с дефицитом кадров на рынке. Наша текущая рекомендация для расписок X5 — «Покупать» с целевой ценой 3 030 руб. за бумагу. В данный момент торги расписками приостановлены на фоне иска Минпромторга. Заседание суда, как ожидается, пройдет 23-го апреля.

В рамках релиза операционных результатов компания отчиталась о росте чистой розничной выручки на 26,9% г/г. Мы полагаем, что темпы роста общей выручки были схожими. Валовая маржа, как мы думаем, осталась на уровне сопоставимого периода прошлого года и составила 23,7%. Небольшое снижение показателя по сравнению с октябрем-декабрем 2023 г. связано с фактором сезонности. Рентабельность EBITDA, согласно нашим оценкам, увеличилась на 0,4 п.п. г/г, до 6,1%. Улучшение могло произойти в связи с несколько меньшим давлением затрат SG&A. Расходы на персонал, вероятно, остались на повышенном уровне в силу дефицита кадров на рынке и, как мы считаем, такая динамика сохранится на протяжении всего текущего года. Расходы по долгосрочной программе мотивации могли снизится г/г почти в 2 раза в силу завершения ряда программ. Чистая прибыль по итогам периода, как мы полагаем, продемонстрировала рост более 75% г/г благодаря позитивной динамики EBITDA и снижению чистых финансовых расходов.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 апреля 2024X5 Retail Group: Финансовые результаты (1К24 МСФО)

-

19 апреля 2024Эскалация на Ближнем Востоке может быть позитивна для российского рынка

В начале торгового дня российский фондовый рынок сохраняет настрой на развитие сдержанного роста как минимум в рублевом сегменте благодаря новому витку роста цен на сырьевые товары после усиления геополитической напряженности на Ближнем Востоке, которая в этом контексте позитивна для нефтяных и металлургических компаний. Тем не менее котировки нефти и золота, в частности, достаточно быстро отступили от внутридневных пиков, ожидая реакции Ирана на действия Израиля.