X5 Retail Group: Прогноз финансовых результатов (2К24 МСФО)

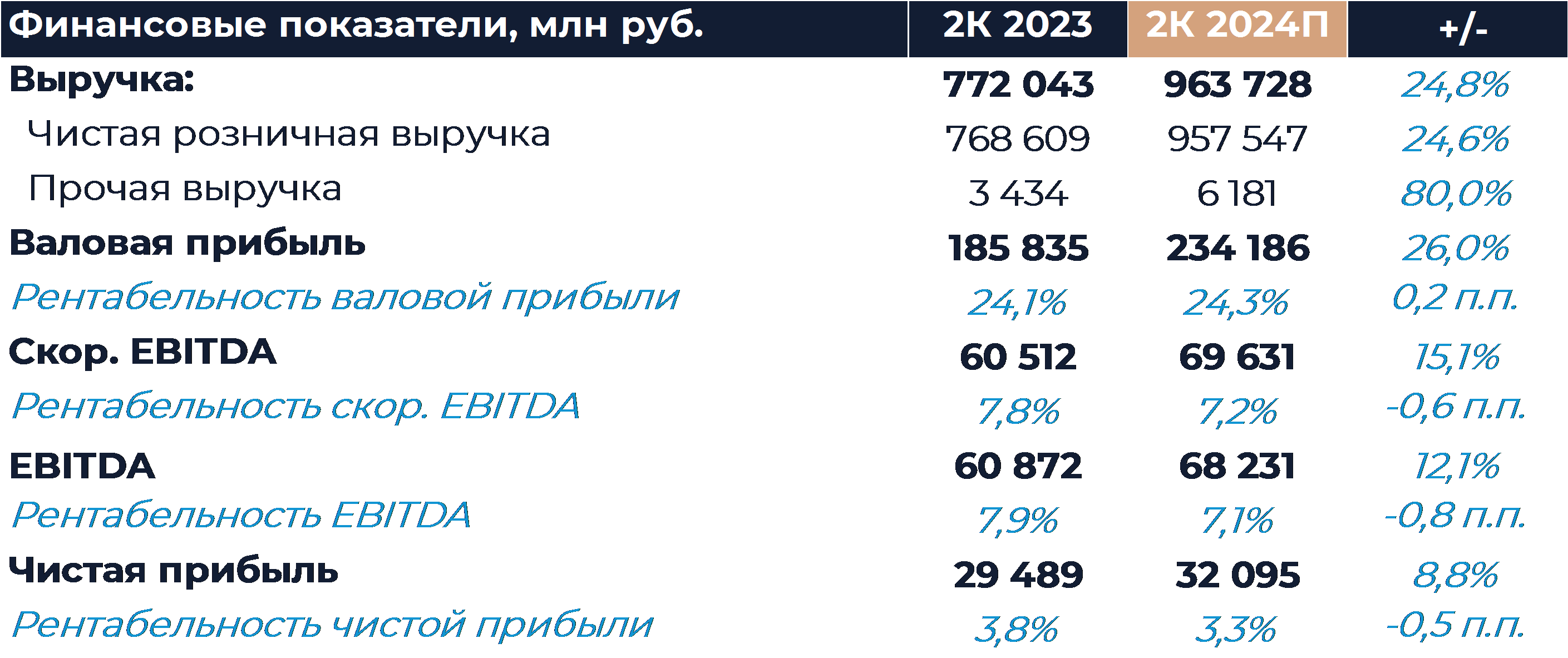

Группа X5 представит свои финансовые результаты за 2К 2024 г. завтра, 15 августа. Согласно нашим оценкам, рентабельность EBITDA группы снизилась на 0,8 п.п. г/г и составила 7,1%. Негативная динамика маржи прежде всего объясняется опережающим ростом расходов на персонал. Доля данной затратной статьи в процентах от выручки могла увеличиться на 0,5 п.п. г/г. В условиях массовой нехватки кадров на рынке ритейлеры вынуждены индексировать зарплаты для привлечения сотрудников. Наша текущая рекомендация для расписок X5 — «Покупать» с целевой ценой 3 030 руб. за бумагу. В данный момент торги расписками приостановлены на фоне процесса передачи держателям владения российским юридическим лицом. Начало торгов акциями российской компании на Мосбирже ожидается в сентябре-октябре текущего года.

По нашим прогнозам, выручка X5 во 2К увеличилась на 24,8% г/г. Динамика по большей части видна из опубликованных ранее операционных результатов. Валовая маржа, как мы полагаем, увеличилась на 0,2 п.п. г/г и составила 24,3%. Ритейлер стабильно переносит инфляцию на полку, а также работает с поставщиками и ассортиментом для обеспечения высокого уровня валовой прибыли.

Рентабельность EBITDA, согласно нашим оценкам, снизилась на 0,8 п.п. г/г и составила 7,1%. Негативная динамика связана с увеличением в процентах от выручки затрат на персонал и прочих операционных расходов. Мы полагаем, что затраты на персонал в процентах от выручки могли увеличиться на 0,5 п.п. г/г. Опережающий рост данной статьи прежде всего связан со сложившимся серьезным дефицитом кадров на рынке. Пока предпосылок для облегчения ситуации мы не наблюдаем. Затраты по программе LTI, как мы думаем, остались на уровне прошлого года и составили около 1,4 млрд руб. Помимо снижения рентабельности, на чистую прибыль мог оказать давление рост чистых финансовых расходов г/г. Финансовые расходы могли увеличиться более чем в 2 раза относительно 2К 2023 г. в том числе на фоне подъема ключевой ставки.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

15 августа 2024X5 Retail Group: Финансовые результаты (2К24 МСФО)

Группа X5 сегодня представила свои финансовые результаты за 2К 2024 г. Динамика выручки традиционно была понятна из раскрытых ранее операционных данных. Рентабельность EBITDA по итогам периода оказалась выше, чем мы ожидали, и составила 7,5%.

-

14 августа 2024Слабость рубля помогает расти индексу Мосбиржи

В начале торгового дня российский фондовый рынок может попытаться развить восходящее движение в рублевом сегменте благодаря покупкам в акциях экспортеров в условиях слабого рубля, которые становятся новым краткосрочным драйвером роста. Геополитический фактор вновь оказывает давление на российскую валюту, при этом если снижение продолжится, нельзя исключать нового ужесточения регулирования рынка властями и, в частности, возвращения к более высоким нормам обязательной продажи валютной выручки.