Яндекс: Финансовые результаты (2К25 МСФО)

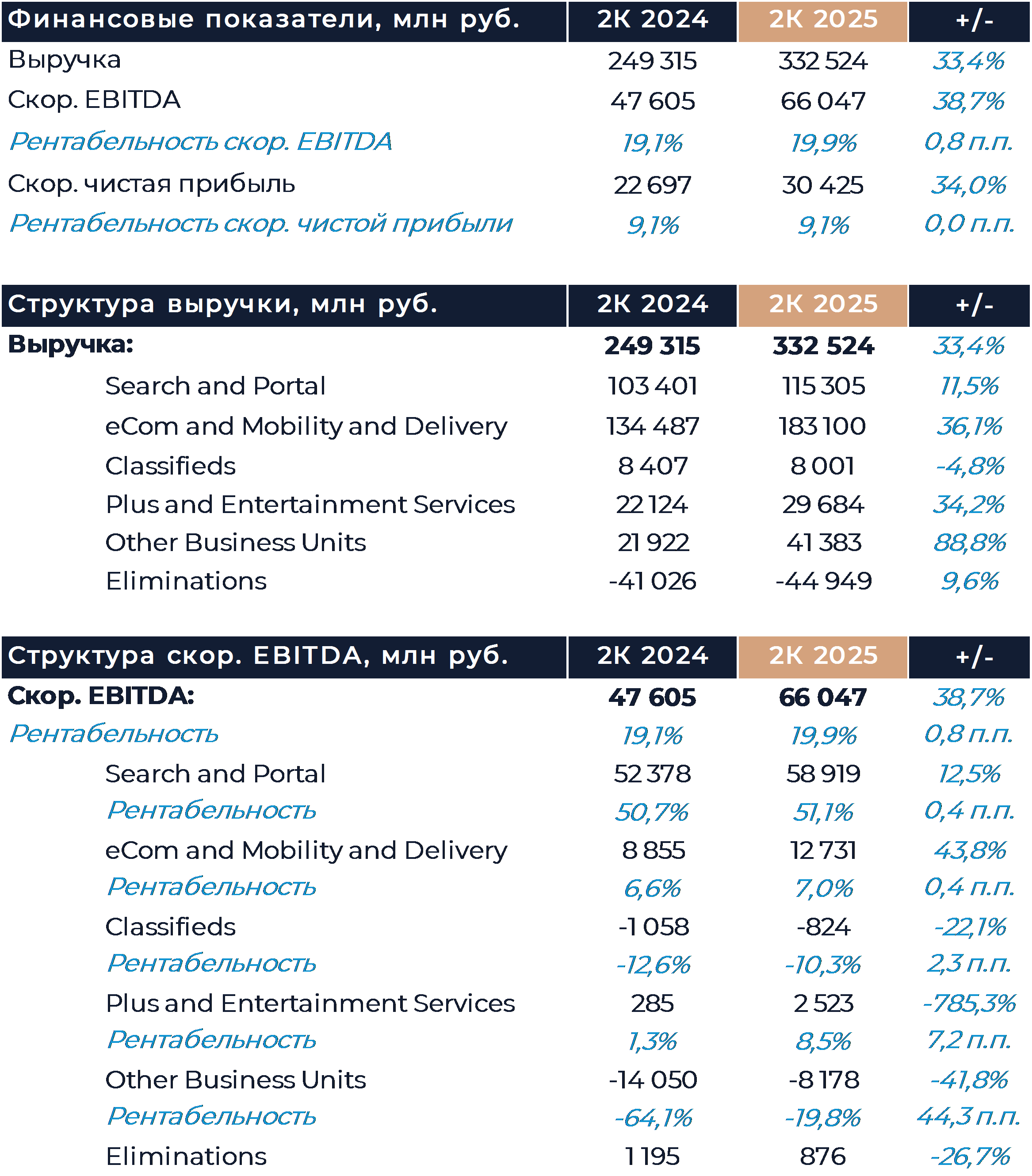

Яндекс сегодня представил финансовые результаты за 2К 2025 г., которые опередили консенсус рынка и наши прогнозы. Выручка увеличилась на 33,4% г/г, а самую сильную динамику продемонстрировал сегмент прочих инициатив, где компания помимо прочего отражает финтех и B2B Tech. Сложные макроэкономические условия ожидаемо оказывали давление на ряд бизнесов группы. EBITDA составила 66 млрд руб. против нашего прогноза в 60 млрд руб., что также в основном является следствием отличных результатов в прочих инициативах. Компания подтвердила свои прогнозы и ожидает роста выручки в 2025 г. более 30% г/г и EBITDA свыше 250 млрд руб. С учетом результатов первого полугодия мы не сомневаемся, что Яндексу удастся достичь таких показателей. Наша текущая рекомендация для акций Яндекса — «Покупать» с целевой ценой 5 727 руб. за бумагу.

Выручка компании по итогам периода увеличилась на 33,4% г/г, что несколько выше нашего прогноза и консенсуса рынка. Относительно наших расчетов заметно лучше рос сегмент прочих инициатив, где компания помимо прочего отражает результаты финтеха и B2B Tech. В результатах ряда сегментов ожидаемо было видно влияние неблагоприятной макроэкономической обстановки. EBITDA компании оказалась существенно выше оценок, что во многом также связано с сильными результатами прочих инициатив. Можно дополнительно отметить улучшение маржинальности в развлекательных сервисах и онлайн-торговле. Прогноз компании на год был подтвержден и, на наш взгляд, выглядит боле чем достижимым.

Выручка поиска увеличилась всего на 12% г/г против 21% г/г в предыдущем квартале. В компании связывают такое сильное замедление с динамикой рекламного рынка на фоне высокой ключевой ставки и торможения экономики. По мнению менеджмента Яндекса текущее снижение ключевой ставки пока недостаточно для того, чтобы исправить положение дел. Около четверти всей рекламной выручки компании идет из секторов экономики, зависимых от уровня процентных ставок. Ожидается, что к концу года (ноябрь-декабрь) эффект высокой базы начнет постепенно сходить на нет и темпы роста в поиске могут улучшиться. В продуктовом плане компания продолжает развивать свои сервисы с акцентом на ИИ, внедряя новые технологические решения. Эти решения дополнительно подстегивают рост доли компании на рынке, что видно в статистике поисковых запросов. Осенью ожидается новое крупное обновление ассистента Алиса. Рентабельность поиска осталась на высоком уровне более 51% и слегка увеличилась в годовом исчислении. В релизе компания отмечает, что рентабельность поиска в полной мере отражает эффект масштаба бизнеса и результат задействования операционного рычага. Мы полагаем, что с учетом сложных условий на рынке группа также провела оптимизацию затрат.

В сегменте городских сервисов выручка увеличилась на 36% г/г, что примерно соответствует нашим ожиданиям. Все основные направления показали замедление темпов роста выручки и оборота в сравнении с началом года. Компания отмечает высокое ценовое давление на рынке онлайн-торговли. Яндекс Маркет продолжал концентрироваться на операционной эффективности, что, по всей видимости, сказалось на темпах роста по итогам периода. Лавка увеличила GMV на 48% г/г и была прибыльной в Москве, а Еда отчиталась о четвертом прибыльном квартале подряд. EBITDA городских сервисов составила почти 13 млрд руб., что является новым квартальным рекордом. Райдтех продолжал генерировать стабильную EBITDA, а маржинальность в онлайн-торговле улучшилась как в квартальном, так и в годовом исчислении.

В сервисах объявлений выручка снизилась на 5% г/г, что по большей части является следствием слабых результатов Авто.ру. Высокие ставки наиболее сильно сказываются на динамике автомобильного рынка и продажах недвижимости. За счет результатов сервиса Путешествия удалось отчасти компенсировать негативный эффект. Сегмент получил убыток на уровне EBITDA. Эффект от убытка в сервисах объявлений почти не оказал влияния на общий показатель группы.

Подписка Плюс продолжала демонстрировать устойчивый рост числа пользователей. Аудитория проекта увеличилась за год почти на 10 млн и составила более 43 млн человек. Рост выручки подразделения оказался ниже нашего прогноза, несмотря на расширение количества подписчиков и расширение монетизации. Вероятно, это связано с волатильными прочими доходами внутри структуры сегмента. EBITDA развлекательных сервисов составила 2,5 млрд руб., что заметно выше нашей оценки. По мере роста сегмент демонстрирует улучшение абсолютного размера EBITDA за счет эффекта масштаба.

В сегменте прочих инициатив рост выручки ускорился с 57% г/г в 1К до 89% г/г по итогам апреля-июня. Сильные результаты демонстрировали входящие в сегменте проекты. B2B Tech, на который в компании делают большую стратегическую ставку, показал рост выручки на 59% г/г. Основной спрос там сформировали облачные сервисы и сервисы проекта Яндекс 360. Финтех показал рост выручки в 3 раза г/г при увеличении общего оборота в 2,1 раза и средств пользователей на счетах в 3,6 раза. Проникновение финтеха в GMV сервисов Яндекса составляло 26%, а внешний оборот проекта был на уровне 41%. Убыток EBITDA сегмента снизился более чем в 2 раза кв/кв и в 1,7 раза г/г, что в Яндексе связывают с сильной динамикой доходов сервисов, а также со снижением общих групповых расходов. B2B Tech уже прибыльный на уровне EBITDA и вносит положительный вклад в общий показатель. Менеджмент группы считает, что динамика рентабельности сегмента устойчива и по большей части не связана с разовыми факторами.

Руководство компании сообщило, что после некоторых изменений в структуре акционеров количество акций в свободном обращении увеличилось до 29%. Значительную часть этого увеличения обеспечили институциональные инвесторы. В Яндексе ожидают, что Мосбиржа учтет увеличение коэффициента при пересмотре весов индекса в конце августа. Повышение веса группы в индексе, как мы полагаем, окажет дополнительное позитивное воздействие на бумаги компании.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

31 июля 2025Рубль: впереди опасный месяц

Локальный всплеск спроса на валюту или формирование тренда на ослабление рубля? Официальный курс доллара к рублю на 31 июля чуть снизился после скачка днем ранее и составил 81,83 руб.

-

29 июля 2025Сбер: ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ (2К25 МСФО)

Сбер выпустил отчетность по МСФО за 1 полугодие 2025 г., результаты близки к консенсусу аналитиков. Чистые процентные доходы выросли на 18% г/г, до 841,8 млрд руб. (на уровне консенсуса).