Яндекс: Финансовые результаты (3К25 МСФО)

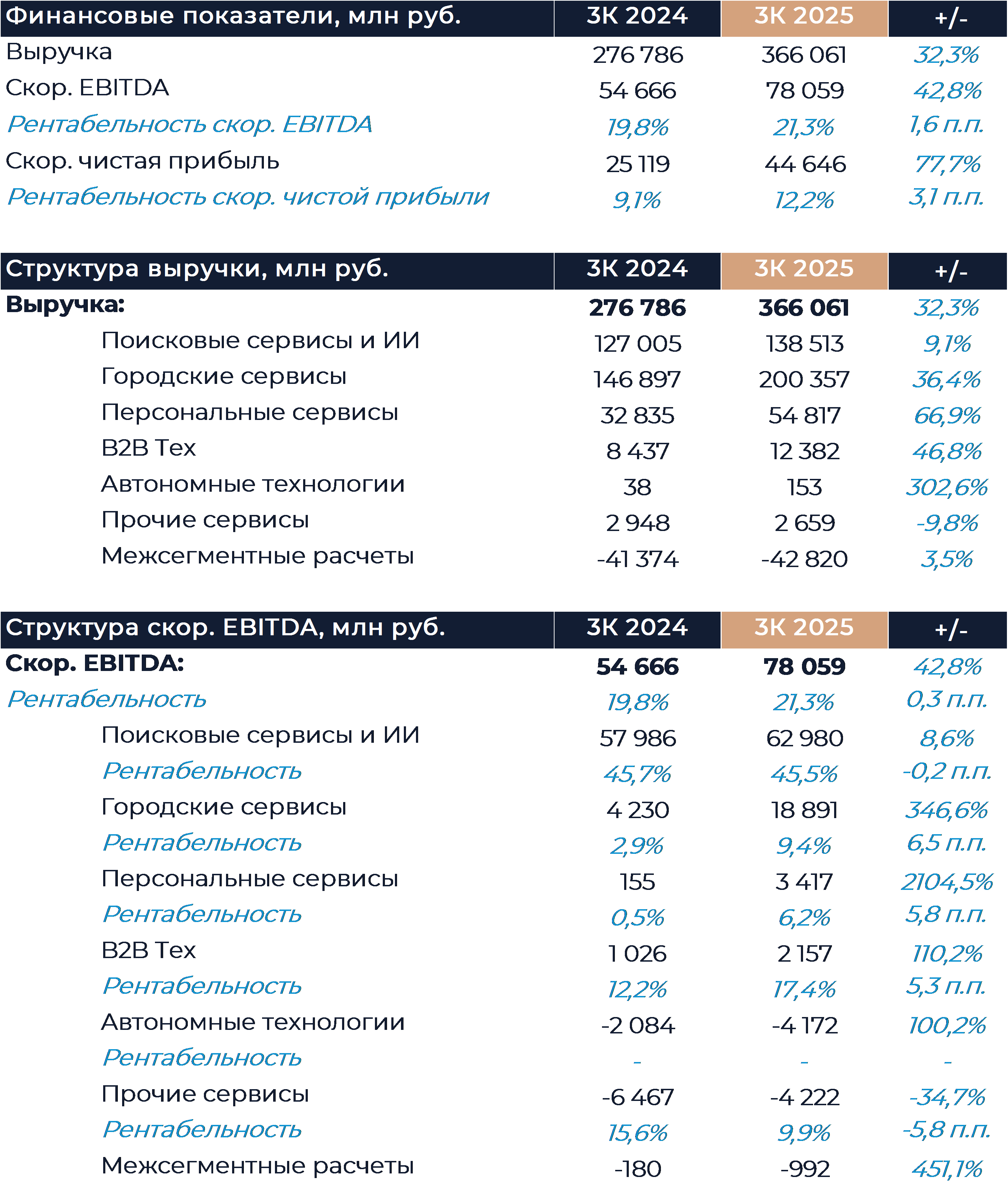

Яндекс сегодня представил свои финансовые результаты за 3К 2025 г., которые мы считаем позитивными. Компании удалось существенно превзойти консенсус как по выручке, так и по EBITDA. Рост выручки остался близок к показателям предыдущих кварталов и составил 32% г/г, а EBITDA увеличилась более чем на 40% г/г с небольшим улучшением рентабельности. Сегментная структура отчетности была изменена, чтобы лучше отражать текущее состояние бизнеса и подчеркнуть фокусные направления. В частности, компания выделила в отдельные сегменты технологии для B2B и автономные технологии, а также начала раскрывать результаты финтеха. Замедление темпов роста в рекламном бизнесе удалось компенсировать позитивными результатами других сегментов, таких как городские и персональные сервисы, включая финтех. Маржинальность улучшилась за счет оптимизации затрат и сокращения убытков онлайн-торговли и финансовых сервисов. Прогноз по росту выручки в 2025 г. остался неизменным на уровне 30% г/г. Прогноз по EBITDA был повышен и теперь ожидается, что показатель превысит 270 млрд руб. против 250 млрд руб. ранее. У нас нет сомнений, что компании удастся достичь поставленных целей. Наша текущая рекомендация для акций Яндекса — «Покупать» с целевой ценой 5 727 руб. за бумагу.

Компания провела ресегментацию и обновила ключевые блоки отчетности. Сегмент поиска теперь называется «Поисковые сервисы и ИИ». В его состав помимо прочего вошли продажи умных устройств (отражались в прочих инициативах) и сервисы объявлений, которые ранее были самостоятельным сегментом. Был образован сегмент персональных сервисов, включающий в себя подписку Плюс, медиасервисы и финтех. Технологии для бизнеса, а также автономные технологии были выделены из состава прочих инициатив в отдельные сегменты. Внутри прочих сервисов по большей части остались образовательные проекты компании. Для ряда направлений новая структура повышает прозрачность и означает переход на регулярную публикацию результатов в будущем.

Выручка Яндекса увеличилась на 32% г/г и оказалась немного выше нашего прогноза. В сравнении с консенсусом результат компании был на 3% лучше. По EBITDA итоговый результат оказался выше нашего прогноза и консенсуса на 7% и 9% соответственно. Яндекс показал рост EBITDA на 43% г/г с увеличением рентабельности на 1 п.п. Сильнее всего маржинальность улучшилась в онлайн-торговле и финансовых сервисах. С учетом сильных результатов за 9М 2025 г. компания повысила прогноз по EBITDA и теперь ожидает, что показатель превысит 270 млрд руб.

В сегменте поиска рост выручки составил 9% г/г, показав замедление темпов в сравнении с предыдущими кварталами. На результаты направления продолжало влиять сокращение маркетинговых бюджетов в условиях охлаждения экономики. На звонке менеджмент сообщил, что не видит существенного улучшения ситуации в октябре. Пока наблюдается только некоторая активизация в отдельных отраслях, вроде финансового сектора. В более долгой перспективе помимо восстановления экономической активности положительное воздействие на сегмент может оказать интеграция ИИ. Как сообщило руководство компании, внедрение ИИ способно формировать новые сценарии взаимодействия потребителей и бизнеса. Шаг в эту сторону был сделан с последним обновлением интеллекта от Яндекса и релизом Алисы AI. Рентабельность EBITDA сегмента была стабильной и по уровню соответствовала предыдущим кварталам. Удержать маржинальность при снижении темпов роста удалось за счет оптимизации затрат.

Сегмент городских сервисов не претерпел изменений на фоне ресегментации. Темпы роста доходов подразделения оказались немного лучше нашего прогноза и составили 36% г/г. В райдтехе рост выручки (+24% г/г) был обеспечен динамикой сервиса такси на фоне увеличения числа поездок и чека. В онлайн-торговле рост выручки составил 46% г/г, хотя темпы роста оборота продолжали быстро замедляться. Основной причиной этого замедления по-прежнему является фокус компании на операционной эффективности и слабый рост маркетплейса в этих условиях. Сервисы O2O показали замедление роста доходов до 8% г/г, что менеджмент связывает с динамикой продаж онлайн-торговли и общим охлаждением экономики. Рентабельность EBITDA городских сервисов заметно улучшилась г/г и кв/кв, отражая прежде всего снижение убытка в онлайн-торговле.

Персональные сервисы продемонстрировали быстрый рост выручки, где основным драйвером являлся финтех. Выручка финансовых сервисов выросла на 172% г/г и превысила 23 млрд руб. Финтех является самым быстрорастущим направлением компании. Сейчас Яндекс концентрируется на развитии финансовых услуг B2C и наращивает объемы операций вне своей экосистемы. Развлекательные сервисы показали рост выручки более 30% г/г преимущественно за счет увеличения базы пользователей и ARPU подписки Плюс. Финтех впервые вышел на положительную EBITDA, а рентабельность развлекательных сервисов улучшилась г/г. Это позволило продемонстрировать рост EBITDA персональных сервисов с 0,2 до 3,4 млрд руб.

Технологии для бизнеса от Яндекса показали рост продаж на 47% г/г. Ключевыми проектами здесь являются облачные сервисы (в том числе продукты на базе ИИ) и Яндекс 360. Компания отметила, что выручка и EBITDA сегмента не имеют такой ярко выраженной сезонности, как у некоторых конкурентов. Часто основной объем выручки и EBITDA таких компаний выпадает на конец года. EBITDA подразделения была положительной и внесла небольшой вклад в общий показатель группы.

Сегмент автономных технологий отчитался о росте выручки до 153 млн руб. Пока монетизация направления остается ограниченной, что будет меняться в дальнейшем. До конца 2026 г. компания выведет более 200 беспилотных автомобилей для работы в такси, а к концу 2027 г. расширит парк роботов-доставщиков до 20 тыс. Убыток на уровне EBITDA подразделения превысил 4 млрд руб., что отражает его высокую капиталоемкость. Компания рассматривает это направление как инвестицию в будущее.

В сегменте прочих инициатив теперь остались образовательные проекты компании, и он не вносит существенного вклада в общую выручку. Убыток на уровне EBITDA здесь составил 4,2 млрд руб., что связано с отражением общекорпоративных расходов и инвестициями.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

30 октября 2025Fix Price: Финансовые результаты (3К25 МСФО)

-

29 октября 2025Индекс Мосбиржи может нацелиться на минимум 2024 года, за рубежом ждут заседания ФРС

В начале основной торговой сессии российский фондовый рынок может пытаться развить коррекционный рост от недавних минимумов, но в целом сохраняет слабость после усиления санкционного давления США и введения новых ограничений, в частности, против ЛУКОЙЛа и Роснефти. Оптимизм в отношении возможных мирных переговоров между президентами США и РФ сошел на нет, хотя Украина и Европа в ближайшие дни намерены проработать детали плана прекращения огня.