Яндекс: Финансовые результаты (4К24 МСФО)

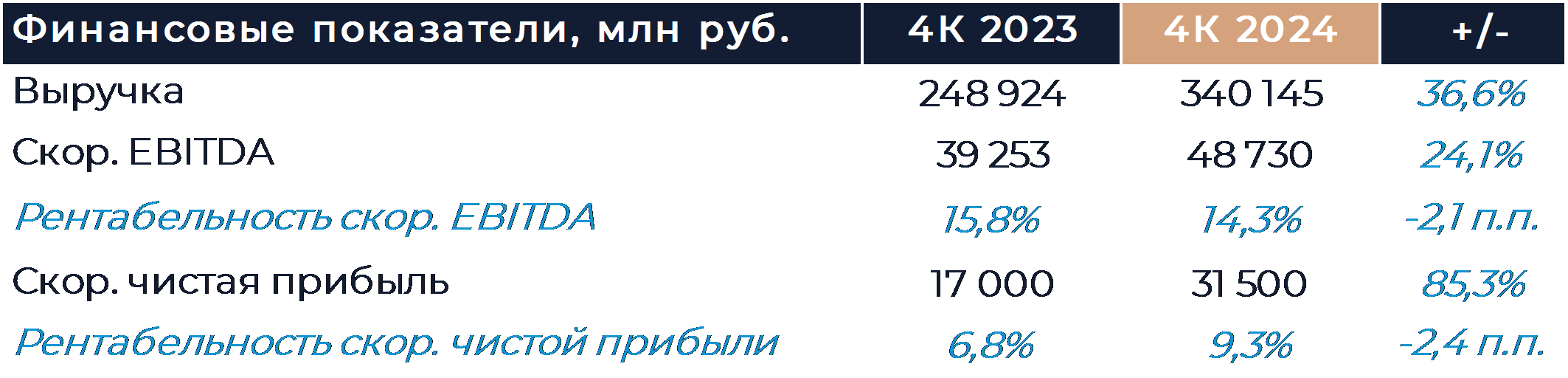

Яндекс сегодня представил финансовые результаты за 4К 2024 г., которые несколько превзошли консенсус аналитиков. Все основные сегменты бизнеса продемонстрировали устойчивую положительную динамику дохода. EBITDA выросла в абсолютном выражении вслед за выручкой, но рентабельность немного снизилась на фоне значительных инвестиций внутри сегмента прочих инициатив. По итогам года компании немного не хватило до своей цели роста выручки на уровне 38-40% г/г. Менеджмент объяснил это тем, что на фоне жесткой ДКП группа меньше инвестировала в рост и больше концентрировалась на прибыльности. Подобная стратегия позволила Яндексу значительно превзойти верхнюю границу прогнозного диапазона по EBITDA. В следующем году руководство компании ожидает рост выручки более 30% г/г и EBITDA не менее 250 млрд руб., что выше наших текущих оценок. Также менеджмент рекомендовал дивиденды по итогам 2024 г. на уровне 80 руб. на акцию, что соответствует доходности 1,7%. Такая же сумма была рекомендована в рамках выплаты промежуточных дивидендов. Наша текущая рекомендация для акций Яндекса - «Покупать», целевая цена находится на пересмотре.

Выручка Яндекса по итогам 4К увеличилась на 37% г/г, что выше консенсуса, но ниже нашей оценки. Все основные сегменты показали положительную динамику, а основной вклад в рост выручки традиционной внесли поиск и сервисы городской мобильности, онлайн-торговли и доставки. По итогам прошлого года рост доходов Яндекса также составил 37% г/г, что немного меньше прогноза компании на уровне 38-40% г/г. EBITDA в 4К достигла 48,7 млрд руб., что совпадает с консенсусом и превышает нашу оценку. Яндекс продемонстрировал положительную EBITDA во всех сегментах, кроме прочих инициатив. Размер убытка в прочих инициативах вырос более чем в 2 раза г/г на фоне значительного расширения инвестиционной активности. По итогам года Яндекс получил EBITDA в 188,6 млрд руб., что значительно превышает верхнюю границу прогноза компании на уровне 175 млрд руб. В 2025 г. менеджмент компании ожидает рост выручки более 30% г/г и EBITDA не менее 250 млрд руб. Также предполагается, что CAPEX в текущем году снизится в процентах от выручки. Прогнозы, на наш взгляд, позитивные и превосходят показатели, которые были заложены в нашей модели.

Менеджмент Яндекса рекомендовал дивиденды по итогам 2024 г. на уровне 80 руб. на акцию, что эквивалентно доходности к текущей цене 1,7%. Рекомендованные ранее промежуточные дивиденды также составили 80 руб. на акцию. Суммарно за весь год компания таким образом может выплатить около 60% своей скор. чистой прибыли. Группа намерена и в дальнейшем выплачивать дивиденды не менее 2 раз в год. С учетом запланированных инвестиций и динамики свободного денежного потока Яндекс потенциально сможет постепенно наращивать абсолютный размер дивидендов.

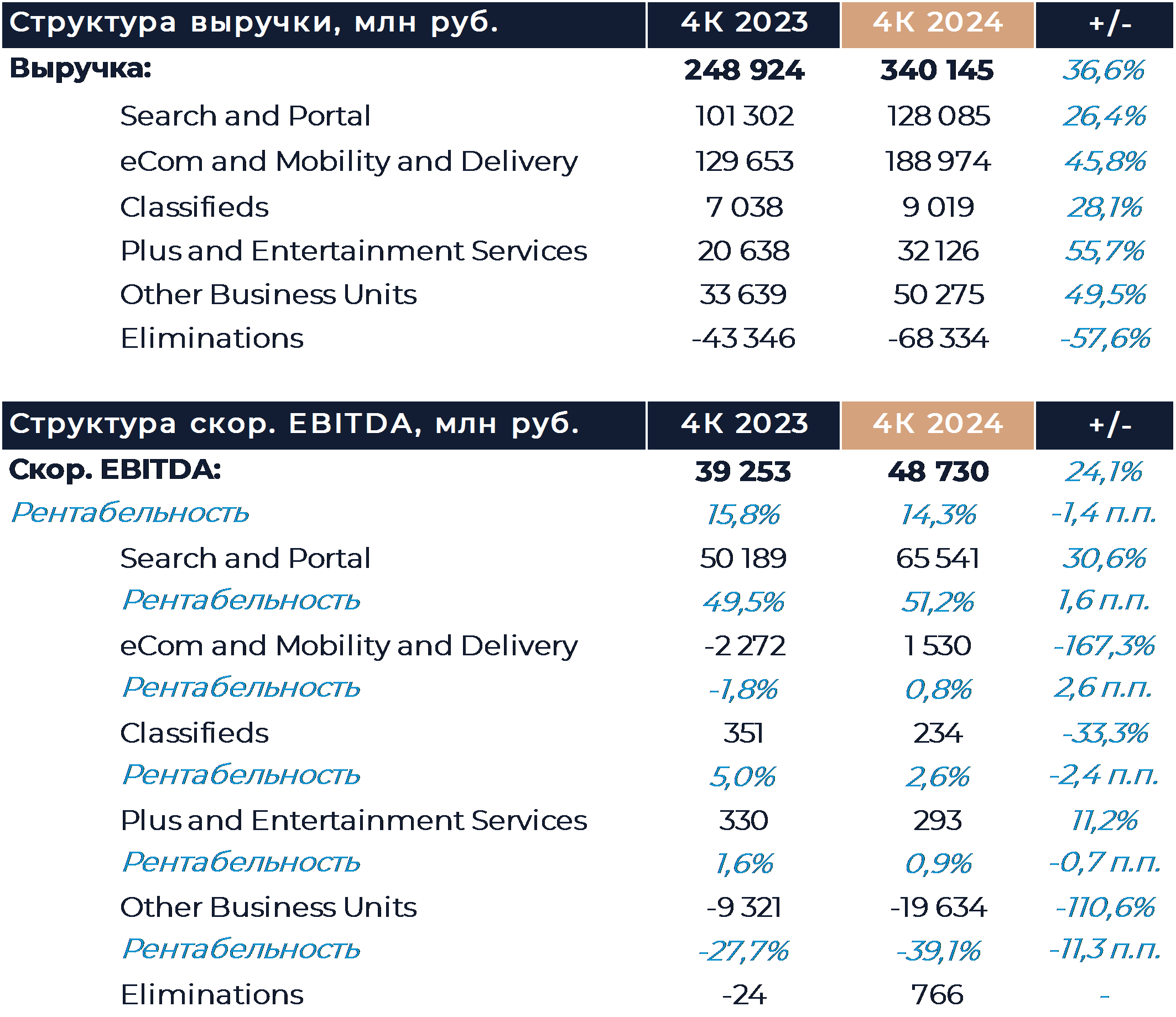

В сегменте поиска рост доходов несколько ускорился в сравнении с предыдущим кварталом вопреки нашим ожиданиям. Доля компании в общем количестве запросов на всех платформах продолжала расти, чему в том числе способствовало внедрение новых продуктов на базе ИИ. В Яндексе отметили, что на фоне жесткой ДКП наблюдалось замедление роста рекламного рынка в декабре и начале января. Позже начало происходить некоторое восстановление, так как рекламодатели ожидают относительно скорого изменения рыночной конъюнктуры. В следующем году компания закладывает рост рекламного рынка 10-20% г/г с ускорением ближе к концу периода. Рекламная выручка Яндекса должна расти с опережением рынка. Рентабельность EBITDA поиска выросла г/г и осталась близка к значениям прошлого квартала на уровне 51%. Группе удалось удержать высокий уровень рентабельности в сегменте несмотря на значительные инвестиции.

В сегменте райдтеха, онлайн-торговли и доставки темпы роста выручки ускорились в сравнении с 3К. В основном это произошло благодаря динамике онлайн-торговли, где темпы роста увеличились сразу на 13 п.п. На это, по данным Яндекса, повлияли улучшение характеристик пользовательских когорт и продолжающийся рост рекламной выручки. Рекламная выручка увеличилась до 7% от GMV Маркета против 5,8% в 3К. EBITDA сегмента была положительной на уровне 1,5 млрд руб. Произошло ожидаемое снижение EBITDA относительно уровней 2 и 3 кварталов в связи с сезонным ростом затрат онлайн-торговли. В сравнении с сопоставимым периодом прошлого года рентабельность улучшилась, что стало следствием сокращения убытка онлайн-торговли и улучшения рентабельности входящих в это направление проектов. В компании ожидают, что рентабельность онлайн-торговли продолжит планомерно улучшаться в текущем году.

В сегменте объявлений темпы роста заметно снизились в сравнении с предыдущим кварталом на фоне эффекта высокой базы сравнения. Основной рост выручки обеспечили сервисы Путешествия и Недвижимость. EBITDA сегмента составила всего 0,2 млрд руб. в связи с высокими затратами на персонал и маркетинг для обеспечения роста и сохранения рыночной доли.

Выручка медиасервисов в 4К увеличилась на 56% г/г, что стало самым высоким ростом за весь прошлый год. Аудитория подписки Плюс расширилась до 39,2 млн пользователей. Компания подняла стоимость базовой подписки до 399 руб. за счет включения в нее ряда дополнительных сервисов. Несмотря на заметный рост доходов, EBITDA сегмента в 4К составила всего 0,3 млрд руб., что соответствует уровню прошлого года и меньше показателя 3К. Яндекс активно инвестировал в маркетинг и персонал для поддержки роста бизнеса.

В сегменте прочих инициатив темпы роста снизились в сравнении с предыдущим отчетным периодом, но все равно остались на высоком уровне. Увеличение доходов обеспечили сервисы для бизнеса, финтех и продажа устройств. В компании довольны результатами финтеха, обороты которого в прошлом году увеличились в 3 раза. Рентабельность сегмента снизилась как г/г так и кв/кв, а абсолютный размер убытка на уровне EBITDA вырос г/г более чем в 2 раза. Менеджмент Яндекса объясняет такой рост убытка инвестициями в перспективные направления, вроде робототехники, а также общегрупповыми расходами, которые также отражаются в результатах подразделения.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

20 февраля 2025Распадская: Прогноз результатов (2П24 МСФО)

-

20 февраля 2025Яндекс хочет оставаться дивидендной акцией

В начале основной торговой сессии российский фондовый рынок может не показать значительных изменений, но в целом сохраняет благоприятный настрой в ожидании организации встречи Путина и Трампа в ближайшие недели. Развитие масштабной нисходящей коррекции в акциях скорее всего произойдет в случае негативных новостей и явных затруднений в заключении мирного соглашения по Украине.