Яндекс: Финансовые результаты (4К25 МСФО)

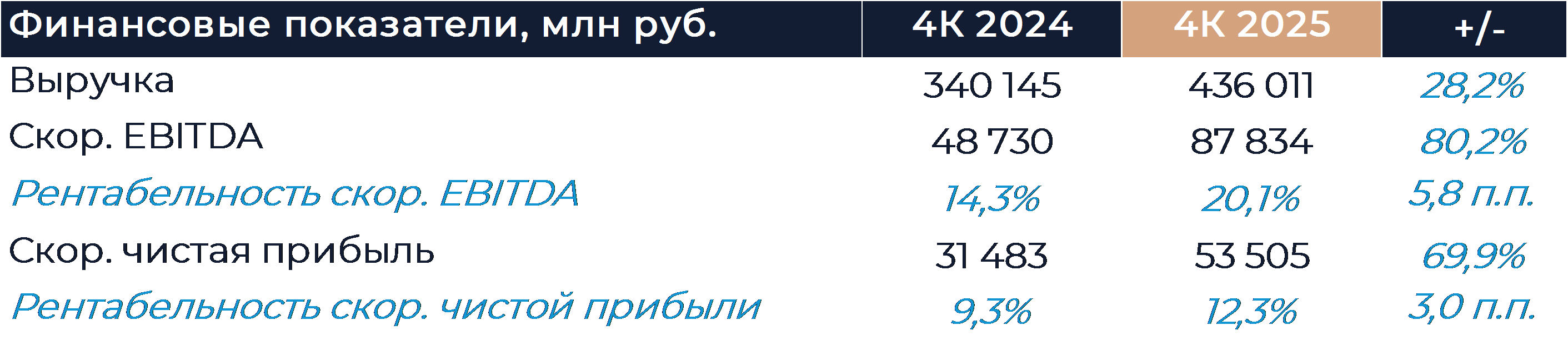

Яндекс представил финансовые результаты за 4К 2025 г., которые опередили консенсус. В сравнении с нашими оценками компания отчиталась несколько слабее по выручке и на уровне прогноза по EBITDA. По итогам года Яндекс показал рост выручки в 32% г/г при ориентире компании — не менее 30% г/г. Группе удалось опередить свой прогноз по EBITDA более чем на 10 млрд руб., показав значение в 281 млрд руб. В следующем году менеджмент компании ожидает увеличение доходов примерно на 20% г/г и EBITDA в размере около 350 млрд руб. Мы полагаем, что это аккуратный прогноз, который может быть повышен по мере поступления новых данных. В ходе конференц-звонка отмечалось, что прогноз сформирован исходя из текущих условий и компания способна использовать открывающиеся возможности при улучшении рыночной конъюнктуры. Менеджмент рекомендовал финальные дивиденды по итогам года в размере 110 руб. на акцию (доходность 2,3%) против предыдущих 80 руб. Повышение выплат связано с улучшением рентабельности и стабильным финансовым положением. Мы отмечаем, что пока доходность остается скромной, подтверждая ориентированность компании на рост. Наша рекомендация для акций Яндекса — «Покупать», а целевая цена составляет 5 727 руб. за бумагу.

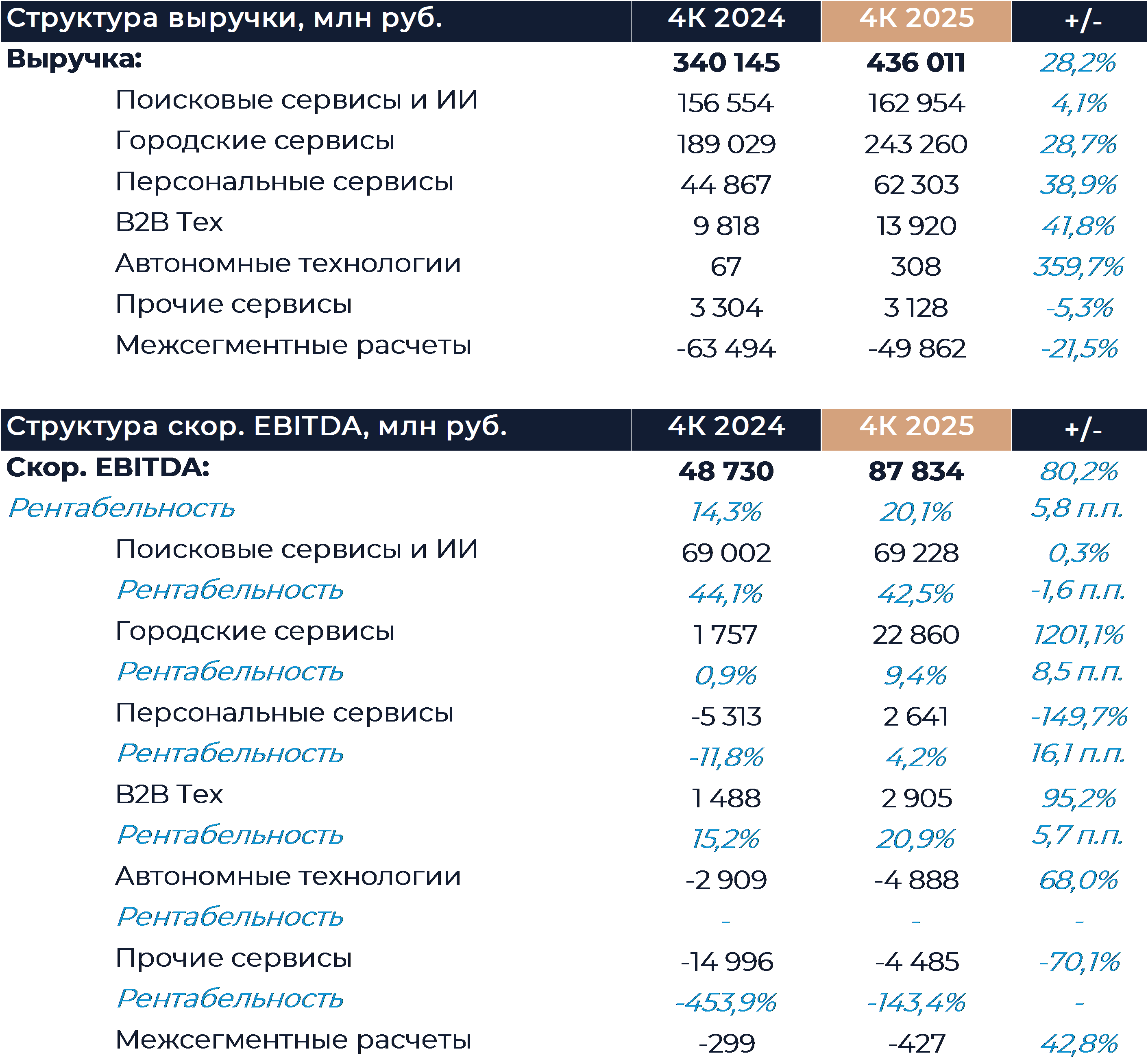

Выручка Яндекса по итогам 4К увеличилась на 28% г/г, что ниже нашего прогноза, но опережает консенсус. В сегменте поиска выручка увеличилась на 4% г/г против 9% в прошлом квартале. Как мы отмечали в прошлом материале, слабая динамика доходов подразделения наблюдается из-за сложной ситуации на рекламном рынке. В силу общего охлаждения экономики рекламодатели сократили свои маркетинговые бюджеты и пока не начали их вновь наращивать. Менеджмент компании ожидает возвращения темпов роста поиска к двузначным значениям во второй половине года. Этому должны способствовать все более низкая база сравнения и улучшение рыночных условий. Некоторое оживление наблюдается в ряде рекламных направлений, но пока не носит системный характер. В компании сообщили, что временной лаг между позитивными сигналами и реальным изменением в поведении бизнеса может составлять несколько кварталов. Рентабельность поиска в 4К снизилась на 1,6 п.п. г/г. Мы считаем, что это снижение связано как с замедлением роста выручки, так и инвестициями компании. Значительная часть затрат в развитие сервисов на базе ИИ проходит через операционные затраты поискового сегмента. За 2025 г. суммарные расходы капитального и операционного характера на Алису AI составили 55 млрд руб. В Яндексе отмечают, что высокая эффективность инфраструктуры компании позволяет держать затраты под контролем. CAPEX в следующем году, как ожидается, вырастет в абсолютном выражении, но пока компания не готова предоставить точные параметры. Решение о масштабировании инфраструктуры будет приниматься в течение года по мере поступления показателей об использовании сервисов. Пока в Яндексе очень довольны результатами Алисы AI, недельная аудитория которой уже превышает 19 млн пользователей. Сейчас основная цель группы в области ИИ — это наращивание аудитории и использования ее сервисов, а также повышение вовлеченности и проработка сценариев монетизации.

Выручка городских сервисов увеличилась в октябре-декабре на 29% г/г, и рост здесь также замедлился относительно 3К. Направления райдтеха и прочих О2О показали стабильную динамику выручки, и замедление в основном коснулось онлайн-торговли. Рост оборота онлайн-торговли Яндекса составил в 4К всего 9% г/г. Вероятно, основной рост обеспечили сервисы фудтех, пока у маркетплейса результаты были хуже. Яндекс приоритизирует эффективность бизнеса электронной коммерции, и это дает свои плоды, но негативно влияет на рост. Рентабельность EBITDA городских сервисов увеличилась на 8,5 п.п. г/г. Убыток онлайн-торговли снизился более чем вдвое, а рентабельность райдтеха прибавила 6,5 п.п. г/г и достигла нового рекорда.

В сегменте персональных сервисов доходы увеличились на 39% г/г. Замедление роста мы в основном связываем с эффектом высокой базы сравнения. Аудитория подписки Плюс увеличилась на 21% г/г и превысила 47 млн. Финансовые сервисы при этом стали основным источником привлечения новых пользователей в подписку. Выручка финансовых сервисов увеличилась на 114% г/г за счет роста активной аудитории и оборота. Компания отмечает, что в 4К более половины оборота финтеха были получены вне экосистемы Яндекса. Рентабельность персональных сервисов существенно улучшилась за год, что обеспечило положительную EBITDA в несколько миллиардов рублей. Наиболее значительную EBITDA в сегменте получили развлекательные сервисы, которые вышли на рекордно высокую маржинальность в 14% против -0,4% годом ранее.

Выручка от технологий для бизнеса увеличилась на 42% г/г. Облачные сервисы продемонстрировали рост клиентской базы в 2025 г. на 17% г/г. Также компания отмечает рост в 2 раза за год доходов от стратегических направлений ИИ и сервисов информационной безопасности в облаках. Их доля в выручке облачных сервисов составила около 10%. Дополнительным источником роста внутри сегмента оставался проект Яндекс 360. Рентабельность EBITDA сегмента улучшилась г/г и кв/кв, но сезонность в B2B Яндекса выражена не так явно, как у других игроков. Это может быть связано с большой долей рекуррентной выручки.

В сегменте автономных технологий рост доходов был существенным в относительном выражении благодаря началу точечной монетизации. При этом относительно общего бизнеса группы выручка направления остается незначительной. В этом году Яндекс планирует вывести на дороги 200 беспилотных автомобилей, около 5 тыс. роботов доставки и 70 беспилотных грузовиков. Скорее всего, продажи направления продолжат расти быстрыми темпами. Убыток на уровне EBITDA сегмента в 4К составил почти 5 млрд руб., а за год превысил 15 млрд руб. Всего компания потратила в 2025 г. на автономные технологии 18 млрд руб. через OPEX и CAPEX, а совокупные инвестиции в развитие ИИ превысили 70 млрд руб.

В сегменте прочих инициатив наиболее интересным моментом стало снижение в 3,3 раза г/г убытка на уровне EBITDA. Мы полагаем, что оно в основном было обеспечено оптимизацией общих корпоративных затрат.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

17 февраля 2026Акции Яндекса возобновили среднесрочное повышение

Яндекс во вторник представил финансовые результаты за 2025 год по МСФО, согласно которым скорректированная чистая прибыль выросла на 40% г/г, до 141,4 млрд руб, а выручка увеличилась на 32% г/г, до 1,44 трлн руб. С технической точки зрения акции Яндекса с октября 2025 года формируют среднесрочный восходящий тренд, в рамках которого сегодня достигли пика с 2021 года 4929 руб. Показания дневного и недельного графиков при этом умеренно позитивны.

-

16 февраля 2026Ozon: Прогноз финансовых результатов (4К25 МСФО)