Яндекс: Прогноз финансовых результатов (1К25 МСФО)

Яндекс представит свои финансовые результаты за 1К 2025 г. в пятницу, 25 апреля. По нашим оценкам, компания продемонстрировала высокие темпы роста доходов и EBITDA по итогам отчетного периода. Выручка могла увеличиться более чем на 32% г/г при положительной динамике во всех основных сегментах. EBITDA, как мы думаем, выросла на 20% к сопоставимому периоду прошлого года с небольшим падением рентабельности. Основное давление на маржу могли оказать расходы в сегменте прочих инициатив, где компания в частности развивает финтех и беспилотный транспорт. Согласно последнему прогнозу компании, выручка в 2025 г. должна вырасти не менее чем на 30% г/г, а EBITDA составит как минимум 250 млрд руб. Наша рекомендация для акций Яндекса сейчас «Покупать» с целевой ценой 5 727 руб. за бумагу.

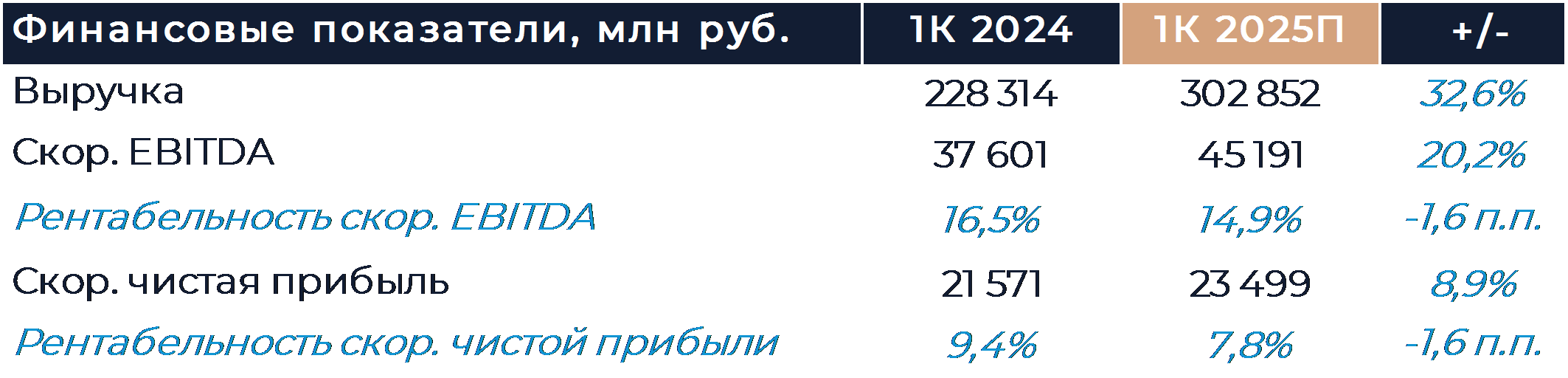

Выручка Яндекса по итогам января-марта могла увеличиться на 32,6% г/г при положительной динамике во всех сегментах. Мы полагаем, что темпы роста доходов подразделений замедлились относительно результатов прошлых кварталов на фоне эффекта высокой базы сравнения. EBITDA, согласно нашим расчетам, выросла на 20% г/г вслед за увеличением выручки. Рентабельность EBITDA могла снизиться в сравнении с 1К 2024 г. в силу давления расходов сегмента прочих инициатив. В данном сегменте Яндекс отражает как некоторые общекорпоративные затраты, так и расходы таких бизнесов, как финтех и беспилотный транспорт.

В поиске рост выручки мог составить около 20% г/г. Позитивной динамике здесь способствует дальнейшее расширение рынка интернет-рекламы и развитие рекламного инструментария компании. Доля Яндекса в поиске на всех платформах по итогам 1К увеличилась на 2,7 п.п. г/г, включая рост 6,2 п.п. г/г на iOS и 2,4 п.п. г/г на Android. Рентабельность поиска по EBITDA могла существенно улучшиться г/г и, как мы думаем, составила более 50%.

В сегменте онлайн-торговли, райдтеха и доставки рост выручки, как мы полагаем, составил 38% г/г. Все составные части, вероятно, показали положительную динамику доходов. Самые высокие темпы роста, скорее всего, были в онлайн-торговле благодаря сильной динамике рынка. Мы ожидаем, что рентабельность сегмента слегка улучшилась г/г, а EBITDA составила 5,2 млрд руб. Убыток онлайн-торговли последние кварталы удается компенсировать за счет результатов райдтеха.

У сервисов объявлений рост выручки мог составить около 25% г/г на фоне улучшения результатов сервисов Недвижимость, Путешествия и Авто.ру. Мы считаем, что подразделение показало небольшой минус на уровне EBITDA, что не оказывает существенного влияния на общие результаты холдинга.

Расширение аудитории и увеличение стоимости базовой подписки должны были способствовать росту выручки медиасервисов Яндекса более чем на 40% г/г. EBITDA сегмента, скорее всего, оставалась вблизи нуля в силу инвестиций компании в контент.

В сегменте прочих инициатив рост выручки, как мы считаем, превысил 50% г/г. Этому должны были поспособствовать результаты финтеха, а также B2B-проектов. Убыток на уровне EBITDA подразделения, вероятно, увеличился более чем в 2 раза г/г и превысил 18 млрд руб. Компания активно инвестирует в быстрорастущие и перспективные бизнесы, что приводит к формированию дополнительных расходов.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

21 апреля 2025Акции Газпрома поднимутся выше 200 руб в случае позитива со стороны геополитики и дивидендов

Акции Газпрома в понедельник повышались в рамках общерыночного оптимизма. В бумагах, очевидно, также присутствуют надежды на увеличение поставок газа в ЕС в случае улучшения геополитической обстановки, хотя позиция европейских лидеров по данному вопросу остается неоднозначной. С одной стороны, США оказывают давление на ЕС по увеличению поставок своих энергоносителей, а с другой торговые войны вынудили регион отложить запрет на импорт российского СПГ в 17-м пакете санкций и нарастить его закупки в начале текущего года. По Газпрому при этом сохраняется дивидендная неопределенность, а на 26 июня назначено годовое собрание акционеров, на котором будет обсуждаться в том числе вопрос выплат.

-

21 апреля 2025Северсталь: Прогноз результатов (1К25 МСФО)