Яндекс: Прогноз финансовых результатов (2К25 МСФО)

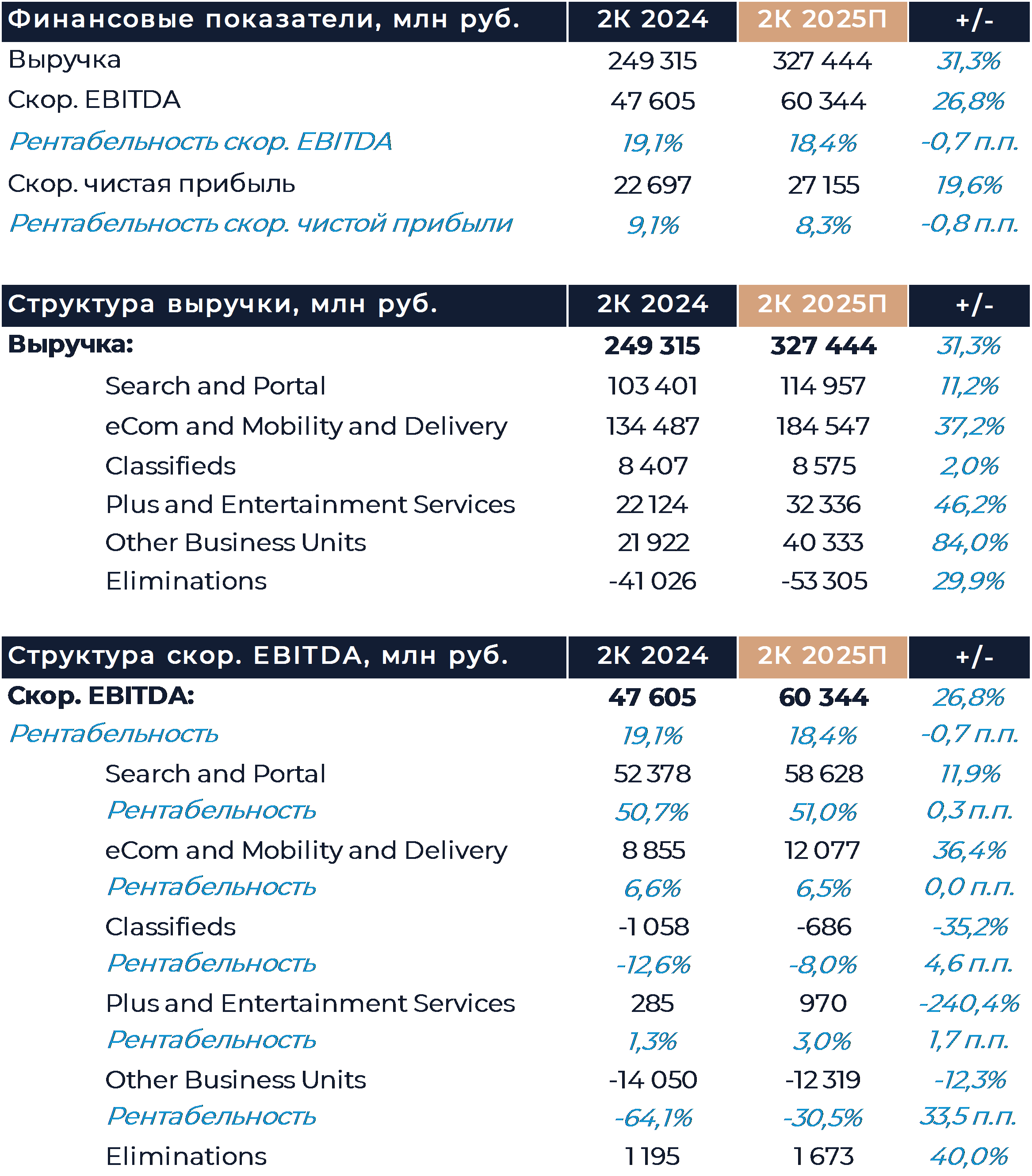

Яндекс представит свои финансовые результаты за 2К 2025 г. во вторник, 29 июля. Мы полагаем, что по итогам периода компания показала достойный рост выручки на уровне 31% г/г. Замедление темпов роста в сегменте поиска, а также электронной коммерции, райдтехе и доставке могло быть компенсировано сильными результатами прочих инициатив, куда помимо прочего входят B2B Tech и финтех. Давление на бизнес оказывали непростые макроэкономические условия в период торможения экономики. Скор. EBITDA, по нашим оценкам, составила 60 млрд руб., а почти все основные операционные сегменты по итогам квартала показали положительную динамику рентабельности. Пока у нас нет сомнений в том, что компании удастся выполнить прогнозы менеджмента. Напомним, что в Яндексе ожидают рост выручки в текущем году не менее 30% г/г и EBITDA более 250 млрд руб. Наша текущая рекомендация для акций Яндекса - «Покупать» с целевой ценой 5 727 руб. за бумагу.

Согласно нашим оценкам, выручка Яндекса по итогам периода увеличилась на 31% г/г против 34% г/г в январе-марте. Непростые макроэкономические условия давят на многие рынки, где работает компания, ограничивая потенциал роста. Частично компенсировать негативные последствия удается за счет диверсификации бизнеса и отдельных быстрорастущих направлений. Скор. EBITDA, по нашим оценкам, составила 60 млрд руб., а почти все основные операционные сегменты по итогам квартала показали положительную динамику рентабельности г/г. Рентабельность группы пока размывается из-за опережающего роста менее маржинальных сегментов, но в будущем ситуация, скорее всего, изменится.

В сегменте поиска рост выручки, по нашим оценкам, составил всего 11% г/г против 21% г/г в 1К. Резкое замедление во многом связано с динамикой рекламного рынка России. На фоне высоких ставок и торможения экономики рекламодатели заметно снизили активность и сократили рекламные бюджеты. Доля Яндекса в поиске на всех платформах продолжила расти и увеличилась еще на 2,6 п.п. г/г. Положительную динамику демонстрировали доли компании на Android и iOS. Эффективность рекламного бизнеса Яндекса, на наш взгляд, позволяет компании опережать рынок, но общая конъюнктура все равно оказывает значительное давление. Рентабельность EBITDA поиска, по нашим оценкам, составила 51%, что сопоставимо с результатом 2К прошлого года. В непростых условиях группа могла оптимизировать свои затрат, что обычно позволяет поддержать маржинальность сегмента.

В подразделении райдтеха, электронной коммерции и доставки рост выручки мог составить 37% г/г. Замедление темпов роста по сравнению с предыдущими периодами мы в основном связываем с динамикой онлайн-торговли. В условиях плотной конкуренции маркетплейс компании по-прежнему сосредоточен на операционной эффективности. EBITDA сегмента, согласно расчетам, составила более 12 млрд руб. Райдтех, скорее всего, обеспечил стабильный уровень маржинальности пока у онлайн торговли рентабельность могла улучшиться г/г.

В сегменте объявлений рост выручки, вероятно, был близок к нулю, так как направления продажи автомобилей и недвижимости сильно страдают от высокой ключевой ставки. Мы полагаем, что EBITDA подразделения была в небольшом минусе около 700 млн руб. На рентабельность могли повлиять как слабая динамика выручки, так и фактор сезонности.

Мы думаем, что выручка медиасервисов увеличилась на 46% г/г в основном благодаря дальнейшему расширению аудитории подписки Плюс и углублению монетизации. Вероятно, сегмент также смог получить небольшую положительную EBITDA в размере около 1 млрд руб. Последние 4 квартала медиасервисы демонстрировали положительную рентабельность EBITDA, но ее вклад в общий показатель группы пока оставался не очень значительным.

В сегменте прочих инициатив рост выручки мог заметно ускориться по сравнению с прошлыми отчетными периодами и достигнуть 84% г/г. Во многом это объясняется сильными результатами некоторых входящих в сегмент направлений, вроде финтеха и B2B Tech. Значительный рост доходов подразделения, на наш взгляд, компенсировал негативную динамику в прочих бизнесах группы. Благодаря эффекту операционного рычага и оптимизации затрат убыток на уровне EBITDA прочих инициатив мог уменьшиться г/г. Мы ожидаем, что рентабельность EBITDA здесь выросла примерно в 2 раза по сравнению со 2К 2024 г.

В день релиза отчетности менеджмент Яндекса проведет конференц-звонок, на котором поделится своим видением текущей ситуации и взглядом на будущие периоды.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

25 июля 2025Заседание ЦБ РФ: в рамках ожиданий, с нейтральным сигналом

В пятницу Банк России принял решение снизить ключевую ставку на 200 бп — до 18% годовых. Решение совпало с ожиданиями большинства участников рынка. Снижение ставки ЦБ сопроводил нейтральным сигналом о том, что «дальнейшие решения будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий».

-

24 июля 2025ММК: Стальной кризис

На фоне сжатия активности в строительном секторе в результате высоких процентных ставок и, как следствие, падения внутреннего спроса на стальную продукцию котировки трех отечественных публичных сталеваров за последние 12 месяцев снизились на 16-23%.