Яндекс: Прогноз финансовых результатов (3К25 МСФО)

Яндекс представит свои финансовые результаты за 3К 2025 г. в среду, 29 октября. Мы полагаем, что квартал можно считать успешным для компании. Согласно нашим оценкам, группа продемонстрирует рост выручки и EBITDA более 30% г/г. Негативные макроэкономические тенденции, по нашему мнению, продолжали оказывать давление на некоторые сегменты. В частности, сложной ситуация могла оставаться в рекламном бизнесе. Мы считаем, что эти эффекты были частично компенсированы сильными результатами других направлений, отражая относительно высокую диверсификацию активов. Текущие прогнозы компании на 2025 г. подразумевают рост выручки более 30% г/г и EBITDA выше 250 млрд руб. Пока, на наш взгляд, Яндекс уверенно движется к выполнению заявленных целей. Наша текущая рекомендация для акций Яндекса — «Покупать» с целевой ценой 5 727 руб. за бумагу.

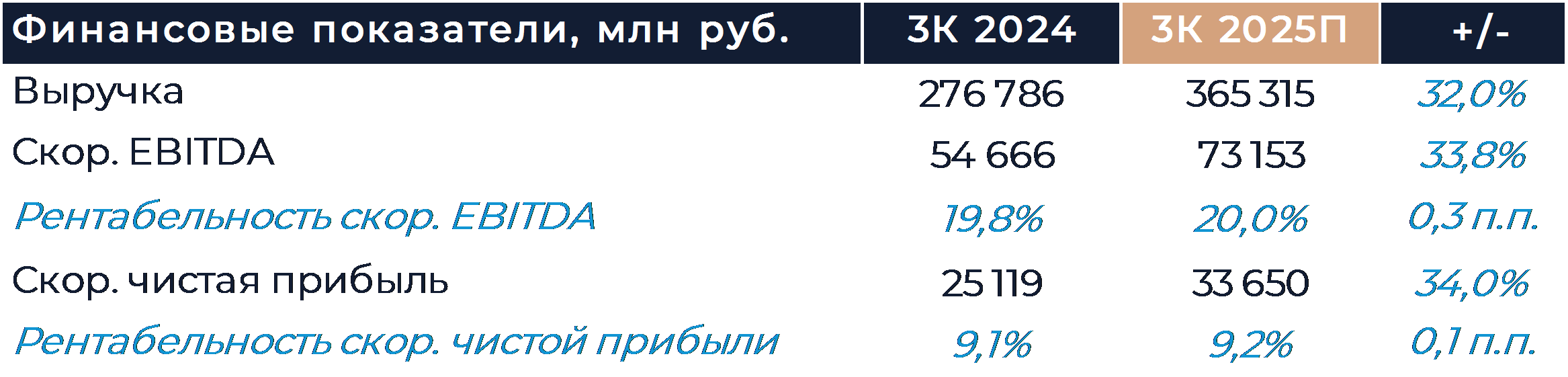

Выручка Яндекса, согласно нашим расчетам, увеличилась на 32% г/г. Темпы роста доходов могли слегка замедлиться по сравнению с первым полугодием на фоне эффекта высокой базы и влияния негативных макроэкономических тенденций. Мы полагаем, что снижение темпов роста в ряде сегментов было отчасти компенсировано сильными результатами других подразделений. EBITDA, по нашим расчетам, выросла на 34% г/г, а рентабельность осталась на уровне прошлого года в 20%. Негативный эффект на рентабельность EBITDA от изменения структуры выручки, как нам кажется, удалось перекрыть улучшением маржинальности прочих инициатив и онлайн-торговли.

Выручка поиска, по нашим оценкам, увеличилась на 8% г/г. Почти весь рекламный бизнес компании, вероятно, оставался под давлением из-за охлаждения экономики и сокращения маркетинговых бюджетов. Около четверти всей рекламной выручки Яндекса идет из секторов экономики, зависимых от уровня процентных ставок. Ожидается, что к концу года (ноябрь-декабрь) эффект высокой базы начнет постепенно сходить на нет и темпы роста в поиске могут улучшиться. Доля Яндекса в поиске на всех платформах продолжила расти и увеличилась по итогам периода на 2,5 п.п. г/г. Рентабельность EBITDA поискового направления, как мы думаем, составила 51%, что близко к значениям прошлых кварталов. Яндекс ранее снизил инвестиционную активность и оптимизировал затраты для сохранения маржинальности бизнеса.

В сегменте онлайн-торговли, райдтеха и доставки выручка могла увеличиться на 35% г/г. Все основные направления внутри сегмента, на наш взгляд, демонстрировали положительную динамику доходов. Наибольший вклад в рост выручки, вероятно, продолжала вносить онлайн-торговля. Рентабельность EBITDA сегмента, как мы думаем, составила около 8% против 2,8% годом ранее. Основное положительное влияние здесь оказывает снижение убытка Яндекс Маркета на фоне повышения его операционной эффективности.

Сегмент объявлений мог показать слабый рост выручки на уровне 5% г/г. Негативная динамика Авто.ру частично перекрывается ростом доходов молодых направлений Недвижимость и Путешествия. Мы ожидаем, что рентабельность EBITDA подразделения была немного выше нуля.

Подписка Плюс остается главным драйвером развлекательных сервисов Яндекса. По нашим оценкам, выручка медиаактивов компании увеличилась на 43% г/г благодаря росту числа платящих подписчиков и среднего чека. Рентабельность EBITDA направления могла составить около 5%. По мере роста сегмент демонстрирует улучшение абсолютного размера EBITDA за счет эффекта масштаба.

Сегмент прочих инициатив по итогам прошлого квартала показал заметное ускорение темпов роста с улучшением рентабельности. Мы считаем, что в 3К тенденция сохранилась и рост выручки сегмента составил 74% г/г. Основными драйверами, скорее всего, являлись сильные результаты сервисов для бизнеса и финтеха. Абсолютный размер убытка на уровне EBITDA направления мог снизиться более чем на 20% г/г.

Ожидаемые налоговые изменения могут оказать некоторое воздействие на бизнес Яндекса в следующем году. Пока основной эффект мы связываем с повышением страховых взносов для IT-специалистов, что может стоить группе около 5-7 млрд руб. (менее 2% ожидаемой EBITDA 2026 г.). Влияние других инициатив, как ожидается, будет незначительным.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»