Яндекс: Прогноз финансовых результатов (4К25 МСФО)

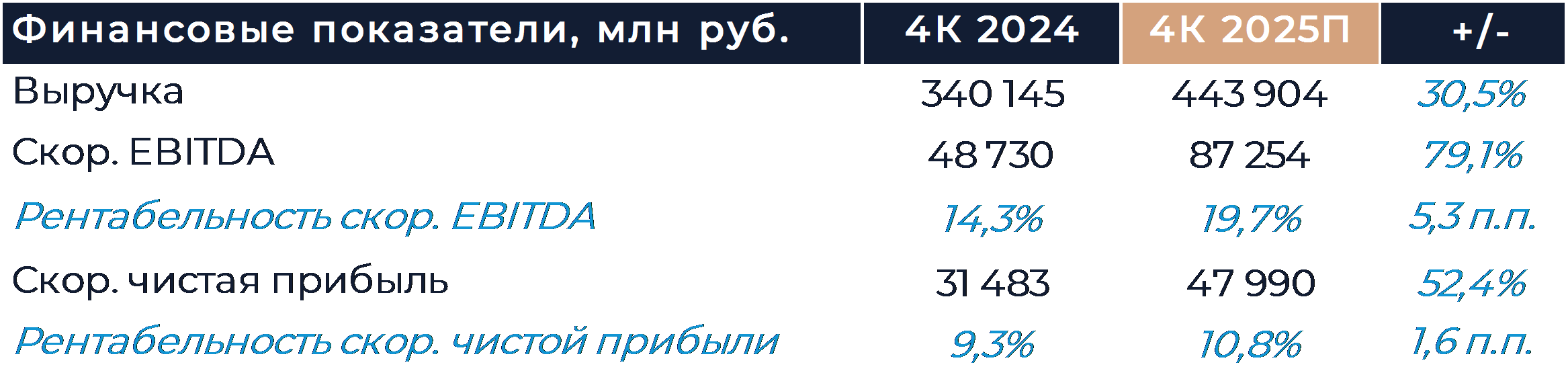

Яндекс представит свои финансовые результаты за 4К 2025 г. во вторник, 17 февраля. Согласно нашим оценкам, выручка компании по итогам периода увеличилась на 30% г/г за счет положительной динамики почти во всех сегментах бизнеса. Основной вклад в рост доходов, как мы думаем, внесли городские и персональные сервисы. Выручка Яндекса по итогам всего года могла увеличиться на 32% г/г, что соответствует заявленной цели, предполагающей рост более 30% г/г. EBITDA, согласно расчетам, увеличилась почти на 80% г/г, отражая существенное улучшение рентабельности городских и персональных сервисов, а также сегмента прочих инициатив. Совокупная EBITDA Яндекса за год могла превысить 280 млрд руб., что существенно опережает ориентир компании в 270 млрд руб. Наша рекомендация для акций Яндекса — «Покупать», а целевая цена составляет 5 727 руб. за бумагу.

Согласно нашим оценкам, выручка Яндекса по итогам 4К увеличилась на 30% г/г. Мы ожидаем, что положительная динамика наблюдалась почти во всех сегментах бизнеса. EBITDA Яндекса, на наш взгляд, выросла почти на 80% г/г, отражая положительную динамику рентабельности городских и персональных сервисов, а также сегмента прочих инициатив. Рентабельность EBITDA группы при этом могла увеличиться на 5 п.п. г/г. Мы считаем, что компании удалось опередить прогнозы, которые менеджмент предоставил по итогам 3К.

В сегменте поиска выручка могла увеличиться на 5% г/г. Слабая динамика доходов подразделения наблюдается из-за сложной ситуации на рекламном рынке. В силу общего охлаждения экономики рекламодатели сократили свои маркетинговые бюджеты и пока не начали их вновь наращивать. Вероятно, сегмент продолжит демонстрировать слабые результаты роста и в первой половине текущего года. Доля Яндекса в поиске на всех платформах увеличилась к концу 4К почти на 3 п.п. г/г. Позитивная динамика доли компании наблюдалась как на Android, так и на iOS. Рентабельность EBITDA сегмента, по нашим оценкам, осталась почти неизменной по сравнению с 4К 2024 г. и составила около 44,5%.

В сегменте городских сервисов выручка, как мы считаем, увеличилась на 30% г/г. Увеличение доходов райдтеха могло быть достигнуто за счет дальнейшего расширения бизнеса такси. В онлайн-торговле позитивные результаты фудтеха, на наш взгляд, компенсировали слабый рост продаж маркетплейса. Мы полагаем, что рентабельность городских сервисов улучшилась почти на 7 п.п. г/г за счет снижения убытка в онлайн-торговле. Яндекс приоритизирует эффективность бизнеса электронной коммерции, и это дает свои плоды, но негативно влияет на рост.

Выручка персональных сервисов могла увеличиться на 46% г/г. Основным драйвером роста внутри сегмента являются финансовые сервисы, доходы которых могли вырасти более чем вдвое г/г. Мы ожидаем, что рентабельность подразделения существенно улучшилась и EBITDA составила 1,7 млрд руб. против убытка 5,3 млрд руб. годом ранее. Такой результат мог быть достигнут за счет улучшения экономики финтеха и медиасервисов.

В направлении технологий для бизнеса доходы могли вырасти на 45% г/г. Мы ожидаем, что вклад в рост показателей сегмента внесли облачные сервисы и сервисы Яндекс 360. Такие показатели роста являются высокими, если учитывать сокращение бюджетов и переноса закупок ПО со стороны отечественного бизнеса. Мы ожидаем, что маржинальность EBITDA сегмента улучшилась г/г на 10 п.п. и достигла 25%.

Выручка в сегменте автономных технологий могла увеличиться на 300% г/г за счет точечной монетизации. Относительно всего бизнеса Яндекса сегмент пока приносит совсем незначительные суммы, что со временем изменится. Доходы будут расти по мере увеличения числа роботов-доставщиков, автономных такси и грузовиков, а также реализации новых проектов автоматизации инфраструктуры. Убыток сегмента на уровне EBITDA, по нашим оценкам, составил более 4 млрд руб., что связано с фазой активных инвестиций в развитие проекта.

В сегменте прочих сервисов выручка могла несколько снизиться г/г. Направление включает в себя образовательные проекты Яндекса и имеет небольшую долю в общих доходах. Мы ожидаем, что убыток на уровне EBITDA сегмента сократился на 1,7 млрд руб., что было вызвано оптимизацией общекорпоративных расходов.

В день релиза отчетности менеджмент Яндекса проведет конференц-звонок, в рамках которого поделится своим взглядом на будущее и ответит на вопросы. В своем пресс-релизе компания, скорее всего, раскроет прогнозы финансовых показателей на 2026 г.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

12 февраля 2026Норильский никель: Финансовые результаты (2П25 МСФО)

-

12 февраля 2026Надежды на активное смягчение позиции ФРС ослабли

В начале основной торговой сессии российский фондовый рынок может скорректироваться от ближайших сопротивлений в ожидании поступления новых экономических и геополитических драйверов. Давление на акции металлургического сектора будет оказывать сдержанная коррекция цен на металлы после вчерашних сильных данных по рынку труда США, которые снизили вероятность активного смягчения позиции ФРС и поддержали доллар.