Юань готовится протестировать минимумы с 2024 года

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в сдержанном плюсе, пытаясь развить восходящее движение на геополитических надеждах. Индекс Мосбиржи к 13:20 мск вырос на 0,63%, до 2953,07 пункта. Индекс РТС увеличился на 0,62%, до 930,91 пункта, достигнув очередного максимума с октября 2024 года.

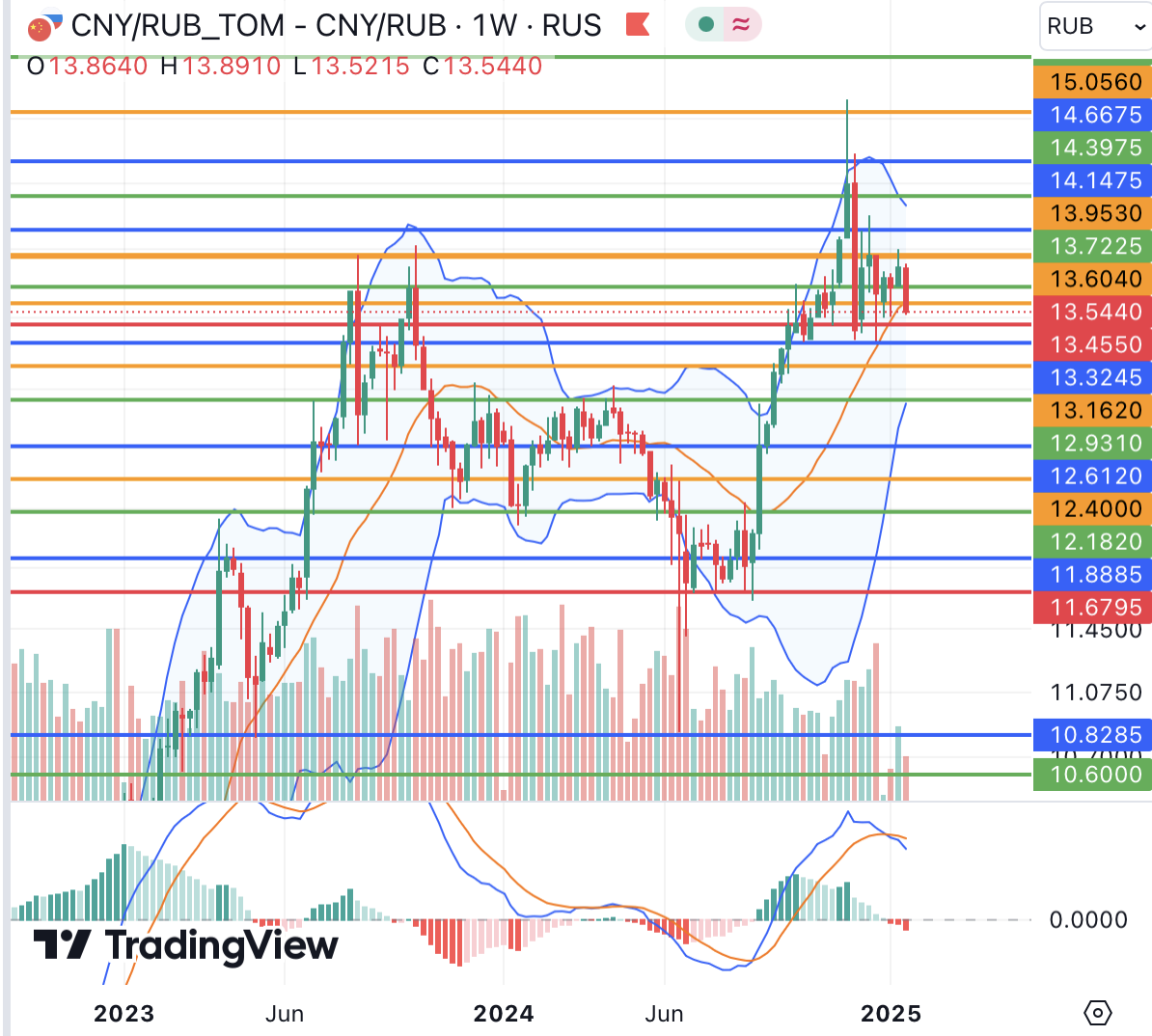

Рубль к юаню на Мосбирже укреплялся на 0,3%, находясь на 13,54 руб, вплотную к пику текущего года 13,51 руб. Доллар и евро на Форекс прибавляли около 1% и пребывали около 98,20 руб и 102,60 руб соответственно. Российская валюта, очевидно, учитывает в котировках надежды на улучшение геополитической ситуации.

С технической точки зрения рубль приближается к максимумам 4-го квартала 2024 года, в частности, для юаня ближайшие важные поддержки расположены на 13,45 руб и 13,30 руб. Последний раз юань находился ниже 13,30 руб в начале октября прошлого года, а преодоление указанной отметки подтвердит высокую вероятность развития коррекции в район 12,90 руб (нижняя полоса Боллинджера недельного графика и минимумы с середины сентября). На этой неделе, в частности, китайская валюта проверяет на прочность отметку 13,60 руб (средняя полоса Боллинджера недельного графика), при положении ниже которой можно говорить о сохранении медвежьего сигнала, подтвержденного снижением гистограммы и линий MACD. Отскок юаня от важных поддержек, в то же время, будет указывать на недостаточную силу рубля.

Эмитенты

В наибольшем плюсе к середине сессии находились бумаги VK (+3,67%), котировки ФосАгро (+2,85%), акции Новатэка (+2,82%), обыкновенные акции Сургутнефтегаза (+2,46%), бумаги Озона (+2,42%), котировки НМТП (+2,25%).

VK в среду намерен завершить принудительную конвертацию своих расписок. Кроме того, Skillbox (образовательный проект VK), IPO которого планирует провести VK, объявил о завершении своей редомициляции с Кипра в РФ.

Акции Новатэка росли на фоне сообщений о неспособности ЕС согласовать санкции против российского СПГ и увеличении импорта ресурса из России.

В наибольшем минусе к середине дня находились акции ЛСР (-1,46%), котировки ММК (-1,14%), бумаги ПИК (-0,86%), акции СПБ Биржи (-0,81%).

Акции застройщиков в среду корректировались после по большей части спекулятивного роста в предыдущие сессии.

Внешний фон: умеренно позитивный

Биржи Европы: позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 0,8%, который продолжил обновление максимумов с 2000 года. Глава ЕЦБ Лагард в среду подтвердила, что считает уместным дальнейшее снижение процентных ставок, а также отметила смещение рисков для экономики еврозоны в сторону ухудшения. Ближайшее заседание регулятора состоится уже на следующей неделе.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ вышли в плюс и прибавляли чуть менее 0,5%, пытаясь приостановить коррекционное снижение предыдущих дней в том числе на фоне сдержанного ослабления доллара. Американский институт нефти представит данные по запасам сегодня вечером, а Минэнерго США опубликует свой отчет уже в четверг.

Биржи США: позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ ускорил рост и прибавлял около 0,4%. В США в среду ждут новой порции квартальных отчетностей и оптимистично отреагировали на лучшие, нежели ожидалось, квартальные результаты Netflix. Кроме того, инвесторы рассчитывают на более мягкую торговую позицию Трампа, нежели опасались изначально.

События дня:

- выступление главы ЕЦБ Лагард (18.15 мск)

- квартальные результаты P&G, J&J, Abbott Labs, Halliburton

- Всемирный экономический форум в Давосе

- VK планирует завершить принудительную конвертацию расписок

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду сохранялся сдержанный оптимизм, обеспеченный в том числе более сдержанной позицией Трампа по введению торговых пошлин, хотя первые тарифы против Китая, Мексики и Канады могут вступить в силу уже с 1 февраля. Индекс Мосбиржи также пытался развить повышение, несмотря на заявления Трампа, предполагающие ужесточение санкций против РФ при затруднениях в заключении соглашения по украинскому конфликту. До появления конкретных новостей о ходе переговоров основной настрой российского рынка сохраняется оптимистичным.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 января 2025Российский рынок сохраняет общий оптимистичный настрой, риторика Трампа ужесточается

В начале торгового дня российский фондовый рынок продолжит реагировать на риторику Трампа в отношении украинского конфликта, которая постепенно ужесточается и, в частности, теперь предполагает возможность введения новых санкций против РФ в случае отказа от переговоров или от условий потенциальной сделки. Акции реагируют на заявления нового американского президента волатильно, но пытаются сохранить общий оптимистичный настрой. Покупки во вторник при этом возобновились в рубле, который, очевидно, отыгрывает геополитические надежды последних недель.

-

21 января 2025Индекс Мосбиржи сохраняет осторожность у 3000 пунктов

В начале торгового дня российский фондовый рынок может сохранить осторожность и продолжит ждать главным образом геополитических новостей и телефонного разговора Трампа и Путина, возможность проведения которого уже в ближайшие дни подтверждают оба лидера. В то же время Трамп заявил, что санкции против РФ могут сохраниться до завершения украинского конфликта, а также о своих предпочтениях торговых пошлин вместо экономических ограничений.