Nota bene

Как индексные ноты позволяют защитить капитал от коррекции рынков и получить доходность на уровне 10–12% годовых в USD.

Текст: Игорь Дуэль

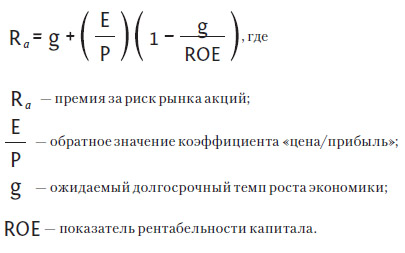

Инвестиции обычно сопряжены с риском, уровень которого отражает неопределенность, связанную с движением денежных потоков в рамках данного финансового инструмента. Там, где риск отсутствует или обоснованно приравнивается к крайне низкому, инвестор теряет право на дополнительную премию, и потенциальная доходность приближается к безрисковой ставке, тесно коррелирующей с уровнем процентных ставок регулятора. При оценке инвестиционной привлекательности акций закономерным является вопрос об актуальном уровне компенсации за принимаемый риск, который можно было бы считать справедливым. Например, он будет разным для акций российских и американских компаний, компаний IT- сектора и розничной торговли. Размер премии за риск должен превышать безрисковую ставку в связи с возможностью снижения котировок акций и, как следствие, потенциальных убытков в будущем. Рассчитать размер рисковой премии для отдельной акции можно, используя модель оценки финансовых активов (Capital Asset Pricing Model), но для широкого рынка может быть применен консервативный подход, основанный на прогнозных мультипликаторах. В его основе лежит предположение о том, что в перспективе рост рынка должен опираться на темпы роста экономики c поправкой на уровень рентабельности и превалирующей рыночной оценки (коэффициента «цена/прибыль»):

По состоянию на начало ноября 2017 года размер премии за риск фондового рынка США, рассчитанный по приведенной выше формуле, составил 6,9%. Это означает, что при доходности 10-летних казначейских облигаций на уровне 2,3% ожидаемая доходность фондового рынка может составлять 9,2%. В качестве допущений были использованы прогнозный темп роста экономики на уровне 2,5%, коэффициент «цена/прибыль» на уровне 19 и показатель рентабельности капитала (ROE), равный 16%. Полученный показатель несколько ниже средних темпов роста индекса S&P 500 за последние семь лет, который без учета дивидендов составил 12% в годовом эквиваленте. Расчеты показывают, что инвестор, рассматривающий фондовый рынок США в качестве объекта для инвестиций, вправе рассчитывать на доходность в пределах 9% годовых с допущением, что долгосрочный темп роста экономики приблизится к 3%. Сегодня далеко не все инвесторы согласятся с таким предположением, особенно в свете длительного цикла делового подъема в США, продолжающегося с 2009 года (средняя продолжительность цикла с 1945 года составляет 5,5 года), и перехода ФРС к постепенной нормализации денежно-кредитной политики. Реальный рост ВВП по итогам третьего квартала составлял 3,0% — несколько выше долгосрочного ориентира. Таким образом, ставка на рост в пределах 9% сегодня может представляться оптимистичным сценарием, принимая во внимание и сравнительно высокую оценку индекса по показателю P/E («цена/прибыль»).

Стратегия фиксированного дохода

В привычной плоскости инвестиций на рынке ценных бумаг будущий доход образуется как результат возможных дивидендных выплат и повышения стоимости самой акции. Производные финансовые инструменты дают возможность модифицировать этот принцип и приобрести право на будущий доход при разных сценариях движения актива — при его росте, нейтральной динамике и даже снижении. Стратегия фиксированного дохода отвечает интересам инвестора, который не видит перспектив для сильного роста актива, как и не допускает его значительного снижения. Такая стратегия дает возможность получать купонный доход (премию) в обмен на обязательство купить актив по фиксированной цене в определенный момент в будущем («короткая» позиция в опционе пут), если актив опустится ниже установленного уровня. Рассматриваемая стратегия является ключевым компонентом многих структурных продуктов с условной защитой капитала, по которым убыток возникает лишь при снижении отстающего актива ниже заранее установленного барьера. По разным оценкам, на долю такого типа выплат (yield enhancement products по классификации Swiss Structured Products Association) приходится от 60 до 70% всего рынка структурных продуктов на акции. В отзывных нотах инвесторы ценят широкий допустимый диапазон колебаний активов, при котором сохраняется выплата купонного дохода, а также его фиксированный характер, известный на дату приобретения продукта. В этом отношении структурная нота напоминает облигацию с той лишь разницей, что размер финальной выплаты по ноте при погашении рассчитывается в зависимости от изменения корзины активов.

Привлекательные характеристики стратегии фиксированного дохода достигаются за счет принимаемых обязательств, характер которых не всегда очевиден для конечного инвестора. Многие продукты выпускаются на корзину акций с принципом наблюдения за отстающим активом (так называемый «worst of »)¹, и вместо плюсов традиционной диверсификации инвестор, наоборот, концентрирует риск на активе, который покажет самую слабую динамику. По этой причине выбор базовых активов, как и определение их количества, напрямую влияет на свойства продукта и связанный с ним риск.

Корзина из нескольких акций часто обеспечивает повышенный доход и «комфортные» барьеры, за внешней привлекательностью которых скрываются невидимые при первом рассмотрении особенности корреляции между акциями и их волатильностью. При низких барьерах будущие купоны могут казаться гарантированными, а капитал — надежно защищенным. Однако фактическое соотношение риска и доходности смещается на сторону рисков. В такой конфигурации ощутимо искажается привычная плоскость инвестиций, в которой будущий доход образуется лишь при росте актива. При работе с такими инструментами стоит учитывать, что по мере ухудшения положения компании в отрасли стоимость ее акций будет снижаться и в самом неблагоприятном сценарии банкротства акции могут полностью потерять свою стоимость.

На пути к балансу

Более сбалансированным выбором для консервативного инвестора может быть структурный продукт на корзину фондовых индексов, использование которых обеспечит дополнительную уверенность в отсутствии глубоких коррекций.

- индексы практически исключают корпоративный риск (высокая диверсификация снижает вклад отдельной акции в общую динамику);

- индексы демонстрируют историческую тенденцию к росту по мере развития экономики и увеличения прибылей компаний (за период с 1927 по 2016 год средний годовой прирост стоимости индекса S&P 500 без учета дивидендов составил 5,6%);

- волатильность индексов на порядок ниже волатильности большинства акций, что позволяет рассчитывать на меньшую амплитуду колебаний активов в течение срока действия продукта.

Приобретая структурный продукт на фондовые индексы, наряду с кредитным риском эмитента (нота является необеспеченным обязательством банка) инвестор принимает системный риск рынка акций, который не поддается диверсификации и связан с возможностью наступления рецессии или иных структурных потрясений (например, глобальный кризис 2008 года или долговой кризис Греции 2010 года). В таблице 1 представлен ретроспективный анализ наиболее заметных коррекций на фондовых рынках за последние десять лет.

Доходная часть продукта является его следующим важным компонентом и формируется как результат опционной стратегии, предполагающей выплату фиксированного купона при наступлении определенных событий в будущем.

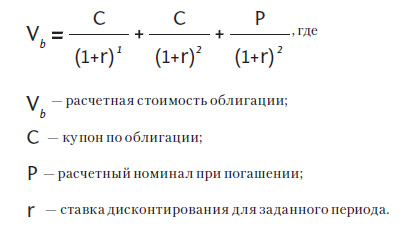

Важно отметить, что у инвестора всегда остается свобода выбора, заключающаяся в компромиссе между вероятностью получения дохода и его размером. Чем выше математическая вероятность получения дохода, тем меньше его потенциальный размер (при остальных неизменных параметрах продукта). Такая взаимосвязь объясняется тем, что по мере увеличения вероятности выплаты будущего купона повышается и его расчетная стоимость. Например, статистическая вероятность выплаты купона при условии, что акция Microsoft не упадет более чем на 30% через три месяца, будет превышать 99%. В этом случае инвестор заплатит за первый квартальный купон 99% от его размера (с небольшой поправкой на ставку денежного рынка в USD). Соотношение между вероятностью и стоимостью купона можно рассмотреть на упрощенном примере расчета стоимости структурного продукта (облигации) со сроком обращения два года и двумя годовыми купонами:

В отличие от классической облигации будущие денежные потоки по структурной ноте на корзину активов достоверно не известны на дату ее запуска. Зафиксированы основные параметры в виде срока, размера купона и уровней барьеров, но из-за возможности значительных отклонений базовых активов всегда остается неопределенность относительно итоговых платежей, что требует расчета их вероятности.

В качестве примера

Рассмотрим двухлетнюю ноту в USD на индекс широкого рынка S&P 500 с барьером защиты капитала на уровне 90%. В расчете целесообразно использовать номинал в размере 97,3%², а не 100%, как для обычной облигации, в связи с поправкой на возможность получения убытков, когда актив может оказаться ниже барьера в 90%. Уровень потенциальной доходности рассматриваемого продукта может носить следующий характер:

- гарантированный купон в размере 4% годовых;

- условный купон в размере 8% годовых при условии, что индекс находится выше первоначального уровня на дату купонного наблюдения (ежегодно).

В обоих случаях для гарантированного и условного купонов уровень риска продукта остается неизменным, однако потенциальная доходность для второго варианта значительно выше по причине различий в условии выплаты купона.

В каждой структурной ноте без полной защиты капитала будущая доходность является закономерным отражением риска корзины активов, который принимает инвестор (как правило, риска снижения одного из активов). Однако, управляя вероятностью будущего дохода, инвестор может повысить потенциальную доходность, сохраняя риски убытков на инвестированный номинал на прежнем уровне. На практике такая калибровка продукта обеспечивается путем выбора временных интервалов для выплаты купонов и уровня купонного барьера, выступающего триггером для выплаты купона. Например, если все активы корзины будут находиться выше барьера 80% (иными словами, не упадут более чем на 20%) через три месяца, продукт выплатит купон в размере 3% (12% годовых). Если инвестор рассчитывает на более оптимистичную динамику активов, купонный барьер может быть установлен на уровне 100% (или выше), что повысит размер потенциального купона до 6% (24% годовых). Риск продукта, рассматриваемый в данном контексте как риск на инвестированный капитал вследствие будущего неблагоприятного отклонения одного из активов, останется неизменным как для версии с доходностью 12%, так и для версии с доходностью 24% годовых. Изменится лишь математическая вероятность получения дохода — для варианта с потенциальным купоном в размере 24% годовых она будет на порядок меньше.

Среди актуальных инвестиционных стратегий

В 2017 году ситуация на глобальных рынках преимущественно складывалась благоприятно для рисковых активов. Президентские выборы во Франции, проблемы ряда крупных итальянских банков и непростая ситуация в итальянской банковской системе в целом, а также общий вектор политики ФРС не принесли инвесторам неожиданностей. В условиях продолжающегося экономического роста в основных мировых регионах общий уровень волатильности на рынках оставался низким. Индекс S&P 500 по состоянию на начало ноября вырос на 15%, индекс европейских акций EURO STOXX 50 прибавил 8%. Однако абсолютным лидером по доходности стал индекс китайских компаний Hang Seng Index, прибавивший 31%. Сравнение динамики фондовых индексов с начала года было бы неполным без поправки на их волатильность. Как правило, для оценки привлекательности финансового инструмента его доходность корректируется на уровень безрисковой ставки и волатильность (коэффициент Шарпа). По этому показателю индекс широкого рынка S&P 500 уже много лет остается недосягаемым для большинства активов, однако может уступать на сравнительно небольших горизонтах, как это произошло в первом полугодии 2017 года.

Также важно помнить, что прямое инвестирование в индексы в отличие от структурных нот на индексы не защищает инвестора в случае отрицательной динамики рынков. Это особенно актуально сейчас, в условиях возможной коррекции рынков после многолетнего роста. И это нельзя не принимать во внимание краткосрочным инвесторам, так как на горизонте до года индексы могут не успеть отыграть свое падение. Интересными примерами успешных структурных продуктов на фондовые индексы в 2017 году стали две идеи, отличающиеся уровнем потенциальной доходности:

- Трехлетняя отзывная нота на индекс S&P 500 с фиксированным купоном 10% в USD (дата формирования — январь 2017 года). Продукт предлагал купон в размере 10% в случае, если индекс S&P 500 вырастет более чем на 7% через полгода (фактически купонный барьер был установлен на уровне 107%). В таком сценарии продукт досрочно отзывался и выплачивал инвестору 110% (до 20% годовых с учетом, что срок инвестиции составил полгода). Барьер защиты капитала был установлен на уровне 80%.

- Трехлетняя отзывная нота на корзину фондовых индексов с фиксированным купоном в размере 12% годовых в USD (дата формирования — март 2017 года). Нота предполагает выплату купона в размере 3% в квартал (12% годовых) при сценарии, когда все активы (S&P 500, EURO STOXX 50 и Hang Seng Index) находятся выше 90% от своих первоначальных значений, зафиксированных в день запуска продукта. Барьер защиты капитала установлен на уровне 80%.

¹ Отстающим считается актив, который демонстрирует самую слабую динамику в корзине.

² Номинал является суммой взвешенных с учетом вероятности выплат при двух сценариях: роста и существенного падения актива.

-

Кейс

Финансовые результаты пятилетнего антикризисного портфеля

-

Отрасли

О нюансах и преимуществах клубных инвестиционных сделок с лондонской недвижимостью

«Информация для получателей финансовых услуг».

Согласие на обработку персональных данных