Денежный рынок: дефицит ликвидности не проблема для ставок

войдите в личный кабинет

К началу текущей недели структурный дефицит ликвидности в банковской системе достигал 1,8 трлн руб. против 1,5 трлн руб. на начало мая. Напомним, что еще в первой половине апреля величина дефицита не превышала 1 трлн руб., а в начале марта была менее 0,5 трлн руб.

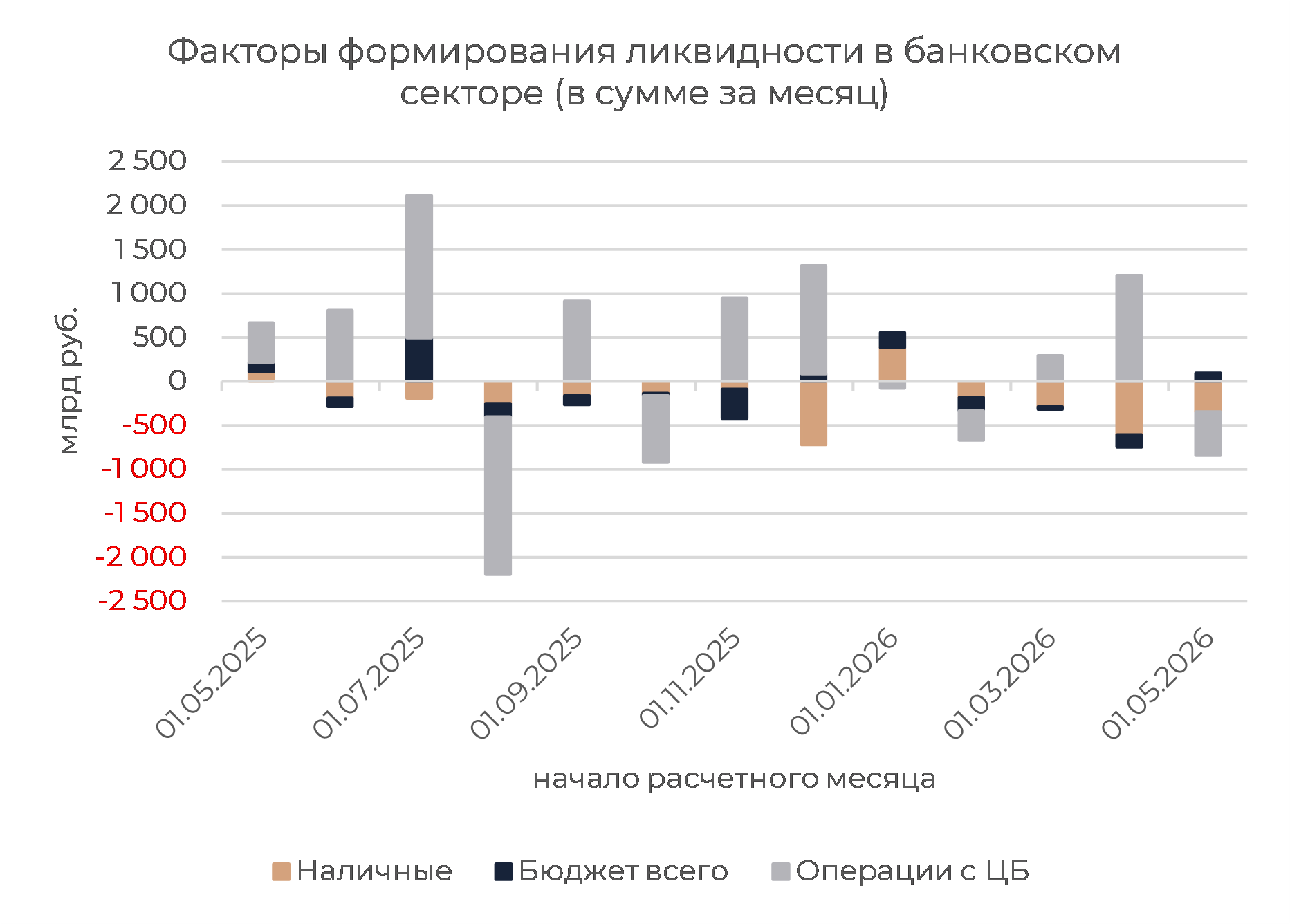

Наиболее устойчивым фактором оттока ликвидности из банковской системы за последние месяцы являлся канал наличных денег. За период с начала февраля по каналу наличных из банков ушло 1,4 трлн руб.

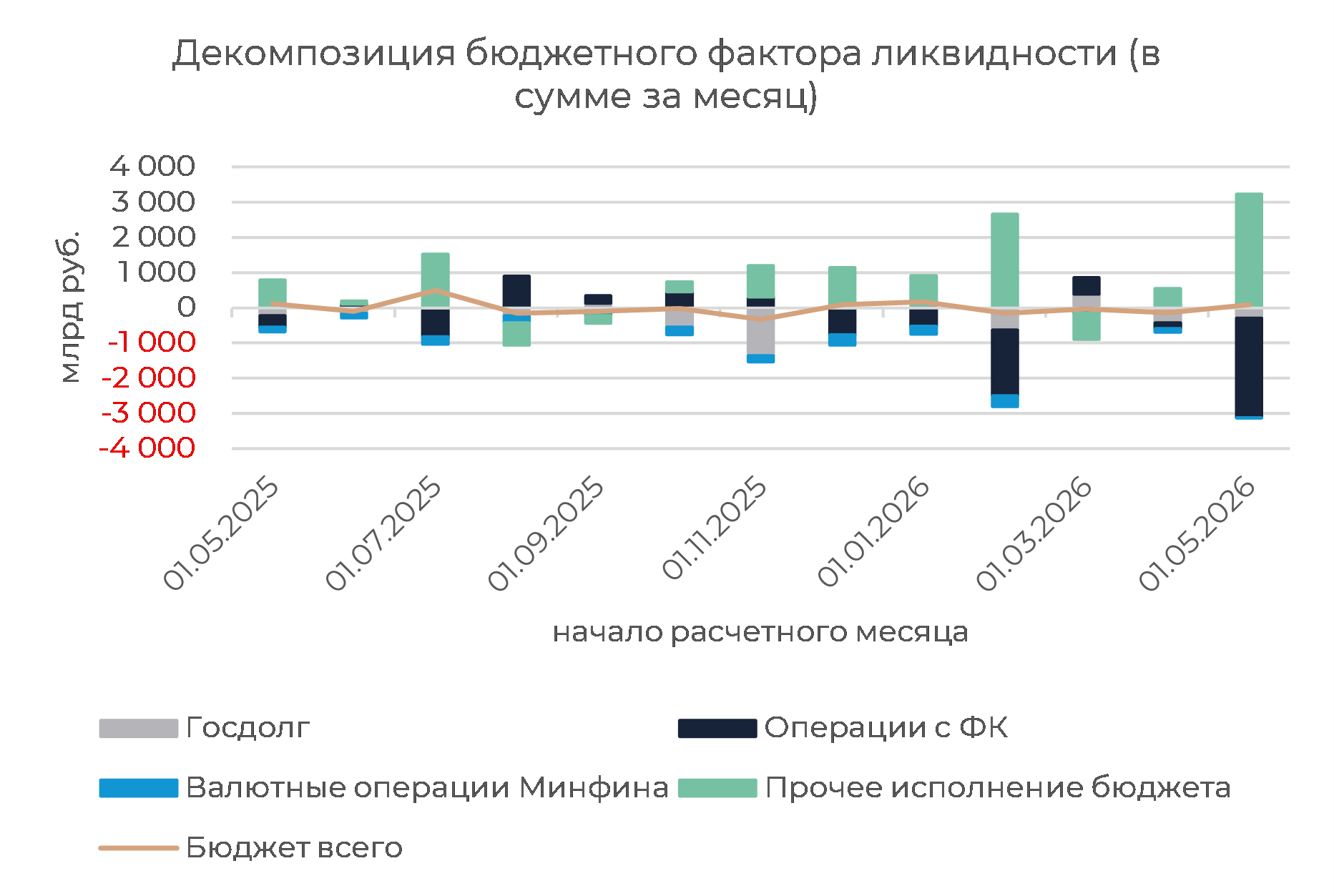

Главным источником притока ликвидности в систему остается прочее исполнение бюджета, которое в основном связано с расходными операциями. Так, с начала мая до налогового периода в банковскую систему поступило 3,2 трлн руб., что позволило банкам сократить задолженность перед ФК на 2,8 трлн руб. С начала текущего года чистый приток ликвидности через прочее исполнение бюджета составил 6,5 трлн руб. Тем не менее общее сальдо по бюджетному каналу с начала года остается вблизи нулевой отметки, так как приток ликвидности через бюджетные расходы компенсируется возвратом средств ФК, абсорбированием рублевой ликвидности через валютные операции Минфина и операциями по госдолгу. Поэтому за последние три месяца в совокупности основным поставщиком ликвидности оставался Банк России.

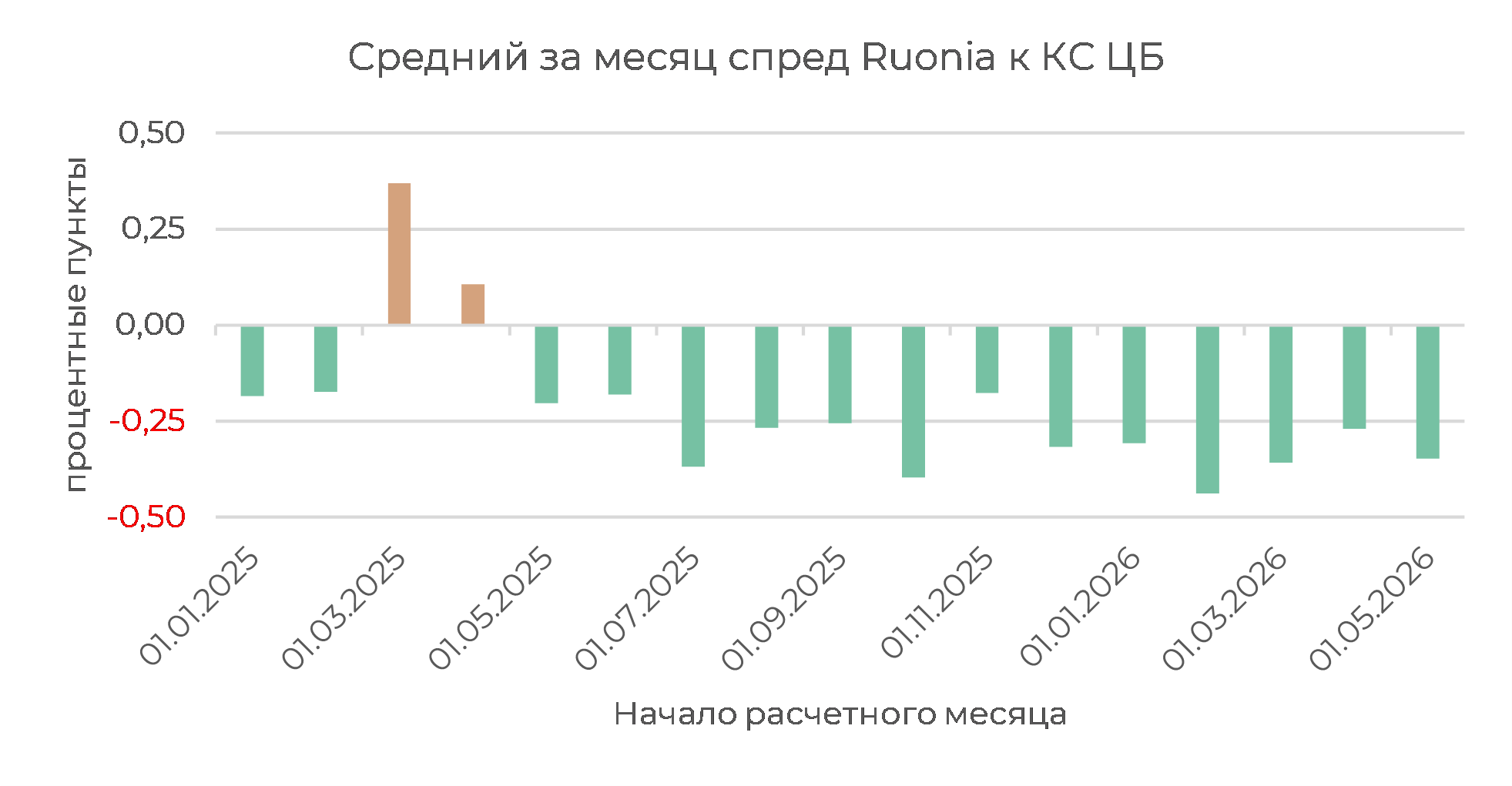

Несмотря на постепенное увеличение структурного дефицита ликвидности, спред межбанковской ставки RUONIA к ключевой ставке ЦБ остается стабильно отрицательным и сохраняется на комфортном для банков уровне. Среди факторов, удерживающих спред в комфортной отрицательной области, — ликвидность, предоставляемая банкам на еженедельных аукционах РЕПО ЦБ. Так, еще в марте-апреле 2025 г. средний спред Ruonia к КС находился в положительной области, хотя структурный профицит ликвидности в среднем за месяц превышал 1 трлн руб. В апреле 2025 г. ЦБ перешел к проведению аукционов РЕПО на еженедельной основе, и после этого средний ежемесячный спред ни разу не оказывался положительным. В отличие от бюджетной ликвидности, доступ к рефинансированию на аукционах РЕПО ЦБ является более равномерным для банков.

За последнюю неделю средний спред Ruonia к КС ЦБ составил -0,28 пп. С учетом предстоящих на текущей неделе налоговых платежей ожидаем сужение среднего отрицательного спреда до -0,20 пп (на период с 27 мая по 2 июня). Платежи в бюджет будут подталкивать ставки МБК вверх, кроме того, на прошедшей неделе по операциям банков с ЦБ наблюдался некоторый отток ликвидности. Также на предстоящей неделе, согласно прогнозным факторам ЦБ, сохранится отток наличных. В то же время более заметный рост ставок будут сдерживать приток ликвидности по бюджетному каналу за прошедшую неделю и сохранение значительного объема предоставляемой ликвидности на аукционе РЕПО ЦБ.

Напомним, что в мае ЦБ повысил прогноз структурного дефицита ликвидности на конец 2026 г. Дефицит составит 2,4-3,6 трлн руб. против 1,9-3,0 трлн руб. ранее. С учетом ожидаемого расширения дефицита ликвидности мы ожидаем дальнейшего сужения отрицательного спреда RUONIA к КС ЦБ, но без его перехода в положительную область — при условии продолжения еженедельных аукционов РЕПО Банка России. К концу году ожидаем средний спред в диапазоне от -0,18 до -0,10 пп.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

26 мая 2026Ренессанс Страхование: Прогноз финансовых результатов (1К26 МСФО)

-

26 мая 2026Инвесторы ждут разрешения дивидендной интриги по ВТБ

В начале основной торговой сессии российский фондовый рынок может не показать значительных изменений и будет ждать поступления корпоративных и внешних сигналов. По ходу дня, в частности, может наконец разрешиться дивидендная интрига по ВТБ, динамика акций которого будет влиять на «широкий рынок». Инвесторы ждут и оглашения итогов аукциона по продаже госпакета ЮГК, а также продолжают остро реагировать на геополитические сигналы в отношении украинского конфликта.