HeadHunter: Финансовые результаты (1К26 МСФО)

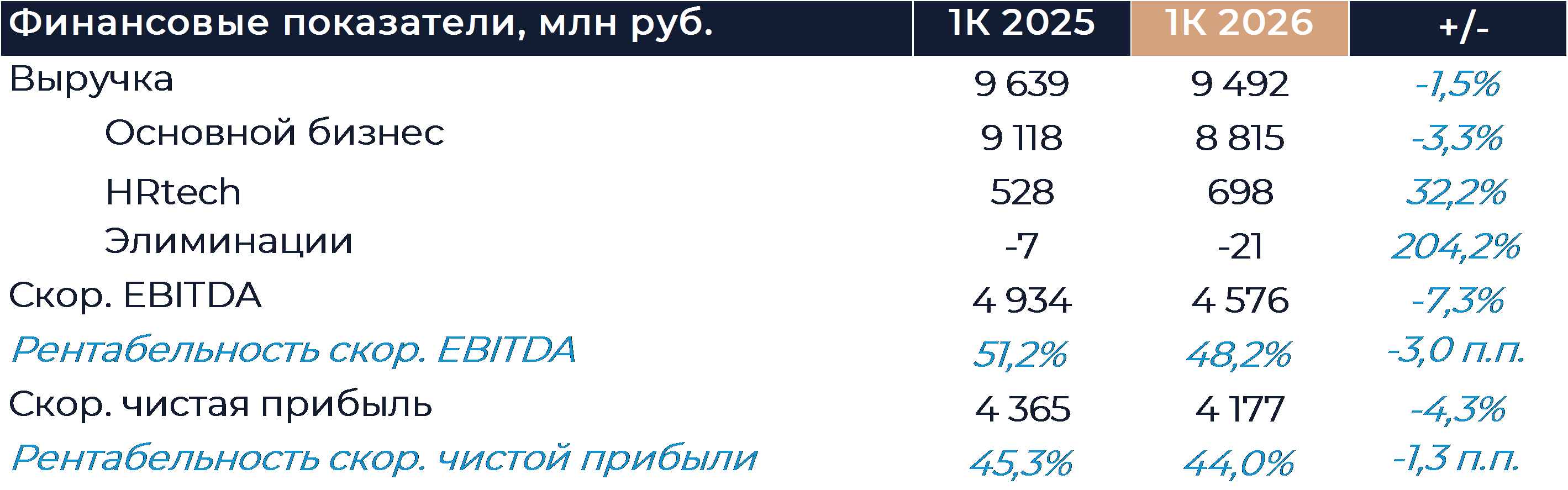

HeadHunter представил слабые финансовые результаты за 1К, которые оказались близки к нашим оценкам и прогнозам аналитиков. Сложная ситуация на рынке труда продолжала оказывать давление на бизнес группы вследствие чего выручка снизилась на 1,5% г/г. Снижение было в основном вызвано уменьшением клиентской базы МСБ. При этом темпы снижения замедлились, а кв/кв число клиентов в сегменте даже немного увеличилось, что может косвенно говорить о постепенной стабилизации. С корректировкой на число рабочих дней в течение квартала выручка компании продемонстрировала незначительный рост. Менеджмент HeadHunter не стал менять свой прогноз и по-прежнему ожидает рост выручки в текущем году в пределах 8% г/г. Прогноз может быть уточнен по итогам полугодия. Мы ожидаем, что результаты компании улучшатся во второй половине года на фоне более благоприятной конъюнктуры рынка. Скор. EBITDA HH снизилась на 7% г/г, отражая снижение выручки и негативный эффект от повышения страховых взносов (расходы на персонал +14% г/г). Менеджмент по-прежнему уверен, что рентабельность EBITDA в этом году останется выше 50%. Компания анонсировала обратный выкуп акций на сумму до 15 млрд руб. (около 10% капитала) в течение 12 мес. Приобретать бумаги, как ожидается, начнут уже на следующей неделе. Источником финансирования выкупа станут заемные средства, и он не должен повлиять на размер дивидендных выплат. Группа планирует распределить следующие дивиденды по итогам полугодия и, согласно нашим оценкам, они составят 220-230 руб. на акцию. Мы полагаем, что в этом году HH сможет предложить инвесторам дивидендную доходность более 15%, а выкуп обеспечит дополнительный возврат капитала. Также buyback создаст предпосылки для будущего роста дивидендов на акцию. Наша рекомендация для акций HeadHunter — «Покупать» с целевой ценой 5 224 руб. за бумагу.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»