Корпоративный центр X5: Финансовые результаты (4К25 МСФО)

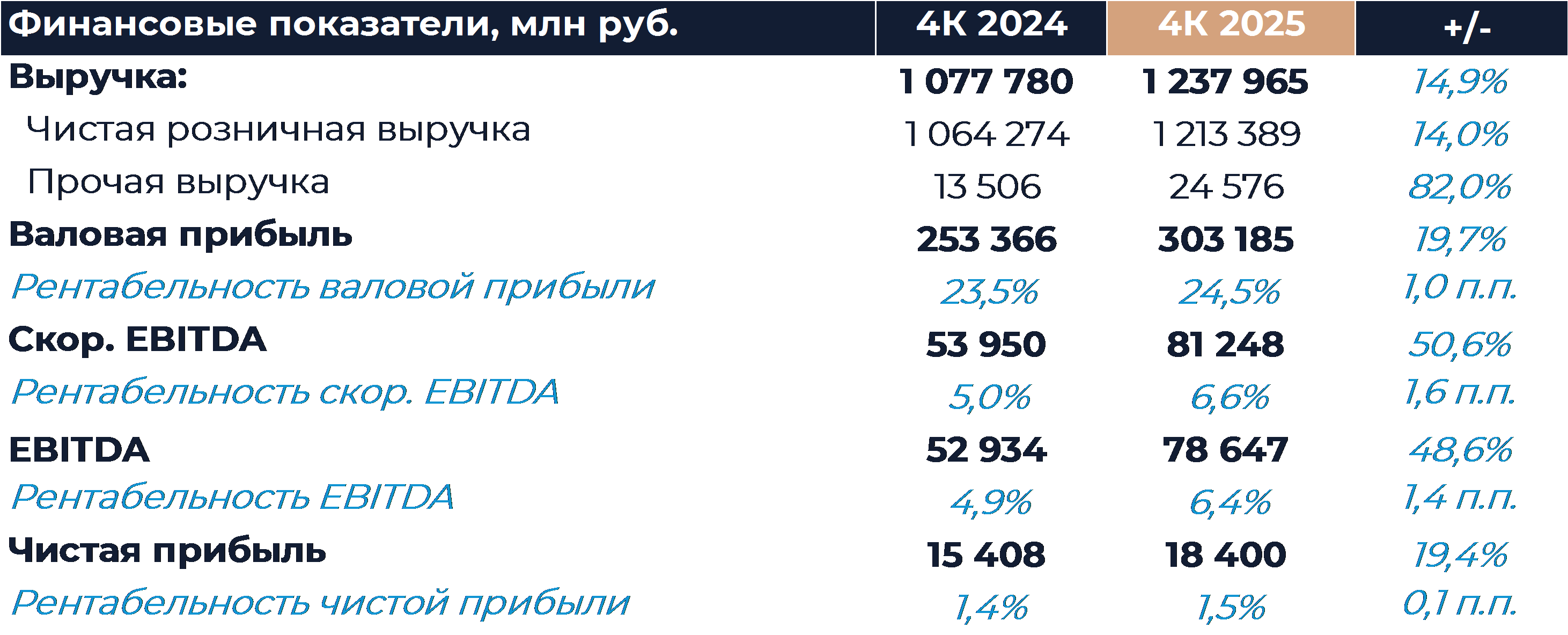

Группа X5 сегодня представила позитивные финансовые результаты за 4К 2025 г. Рентабельность EBITDA по итогам периода составила 6,4%, что существенно выше консенсуса и наших ожиданий. По итогам года группа перевыполнила план, обеспечив рентабельность скор. EBITDA 6,1% при прогнозе 5,8-6%. CAPEX в 2025 г. составил всего 4,6% от выручки, хотя прогноз ритейлера подразумевал показатель 5,5%. В ходе конференц-звонка менеджмент объявил, что ожидает в 2026 г. рост выручки на уровне 12-16% г/г, рентабельность скор. EBITDA не ниже 6% и CAPEX 4,5-4,7% от продаж. Ожидаемые темпы роста ниже, чем заложено сейчас в нашей модели (19%), и предполагают более низкий CAGR до 2028 г. по сравнению с тем, что таргетировал менеджмент на последнем дне инвестора (17-18%). Руководство компании объясняет такое изменение существенным замедлением продовольственной инфляции. В части рентабельности мы ожидаем некоторого улучшения в 2026 г. по сравнению с прошлым годом, что не противоречит текущей позиции компании. CAPEX в этом году будет существенно ниже, чем мы ожидали, но останется на повышенных уровнях, отражая прохождение фазы активных инвестиций. Долговая нагрузка по итогам 2025 г. составила 0,84х ND/EBITDA и была на уровне 1,17х после выплаты промежуточных дивидендов в этом году. Наблюдательный совет должен рекомендовать годовые дивиденды в мае. Мы считаем, что ближайшая выплата составит не менее 200 руб. на акцию и обеспечит доходность более 8%. Руководство X5 сообщило, что ведет переговоры с рядом возможных покупателей для монетизации казначейского пакета (9,7% капитала). Рыночная цена такого пакета сейчас составляет порядка 65 млрд руб. Мы в данный момент сохраняем позитивный взгляд на X5 и рекомендуем «Покупать» акции компании. Целевая цена составляет 4 320 руб. за бумагу.

Ранее группа уже раскрыла динамику продаж в рамках публикации операционных результатов. Рост выручки по итогам октября-декабря составил 14,9% г/г против 18,5% г/г в предыдущем отчетном периоде. Замедление роста в основном было связано со снижением темпов продовольственной инфляции в конце прошлого года. Всего за 2025 г. продажи X5 выросли на 18,8% г/г при целевом уровне менеджмента около 20%. В январе-феврале рост продаж был ближе к нижней границе диапазона 12-16%. Темпы роста в текущем году замедлятся, что также объясняется динамикой инфляции. Компания планирует открыть в 2026 г. более 2 тыс. магазинов net, основная масса из которых будет работать под брендами Пятерочка и Чижик. Мы сейчас ожидаем, что число открытий приблизится к 2,5 тыс. net, а торговая площадь вырастет примерно на 7% г/г.

Валовая маржа в 4К увеличилась на 1 п.п. г/г и существенно опередила наш прогноз. Основной причиной роста валовой маржи стало улучшение коммерческих условий. Рентабельность EBITDA оказалась на 0,5 п.п. выше нашей оценки и достигла 6,4%. Позитивный эффект относительно сопоставимого периода прошлого года был достигнут за счет роста валовой маржи и снижения доли расходов на персонал. Группе удалось снизить размер штата сотрудников в 2025 г., несмотря на значительное увеличение количества магазинов. Во многом такой эффект был достигнут за счет проектов повышения внутренней эффективности и автоматизации. Рост производительности труда в торговле и логистике составил больше 5% г/г. Менеджмент X5 видит потенциал для дальнейшей оптимизации и повышения эффективности в магазинах и РЦ по итогам этого года. Сеть дискаунтеров Чижик в 4К вышла на положительный показатель EBITDA и, как ожидается, внесет вклад в общий показатель группы в 2026 г. Чистая прибыль в 4К была близка к нашей оценке. Положительный эффект в прибыли от увеличения EBITDA был частично компенсирован ростом чистых финансовых расходов.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»