Ценам на нефть не хватает среднесрочных драйверов роста

войдите в личный кабинет

Российский фондовый рынок к середине сессии находился в уверенном плюсе, продолжая анализировать новости в отношении урегулирования украинского конфликта. Индекс Мосбиржи к 15:05 мск вырос на 1,25%, до 3003,84 пункта, достигнув максимума с июля 2024 года. Индекс РТС увеличился на 1,25%, до 972,63 пункта, до пика с сентября прошлого года.

Рубль к юаню на Мосбирже укреплялся на 0,4%, находясь на 13,21 руб и по ходу сессии отступив от района 13,30 руб. Доллар и евро на Форекс при этом прибавляли чуть менее 0,5% и пребывали около 97,20 руб и 100,4 руб соответственно.

Эмитенты

В наибольшем плюсе к середине сессии находились акции СПБ Биржи (+4,60%), котировки Юнипро (+3,96%), бумаги Эн+ Групп (+3,84%), акции Новатэка (+3,01%), котировки АЛРОСы (+2,70%), бумаги ВК (+2,48%).

СПБ Биржа сегодня сообщила, что объем торгов на площадке в прошедшие субботу и воскресенье по сравнению с предыдущими выходными увеличился в 1,86 раза, до 51,36 млн руб.

Акции Новатэка повышались вместе с ценами на газ как в Европе, так и в США.

В наибольшем минусе к середине дня находились акции НоваБев Групп (-0,88%), котировки Совкомфлота (-0,83%), бумаги Норникеля (-0,46%), акции М. Видео (-0,43%).

В СМИ появились сообщения о разработке странами ЕС, имеющими выход к Балтийскому морю, юридических мер для массового задержания судов «теневого» флота РФ, что, очевидно, оказывало давление на акции Совкомфлота.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 0,4%, который вновь стремился к достигнутому на прошлой неделе многолетнему максимуму 5363 пункта. По ходу сессии в регионе ждут выступления главы ЕЦБ Лагард, которая продолжает придерживаться мягкого тона в отношении монетарной политики.

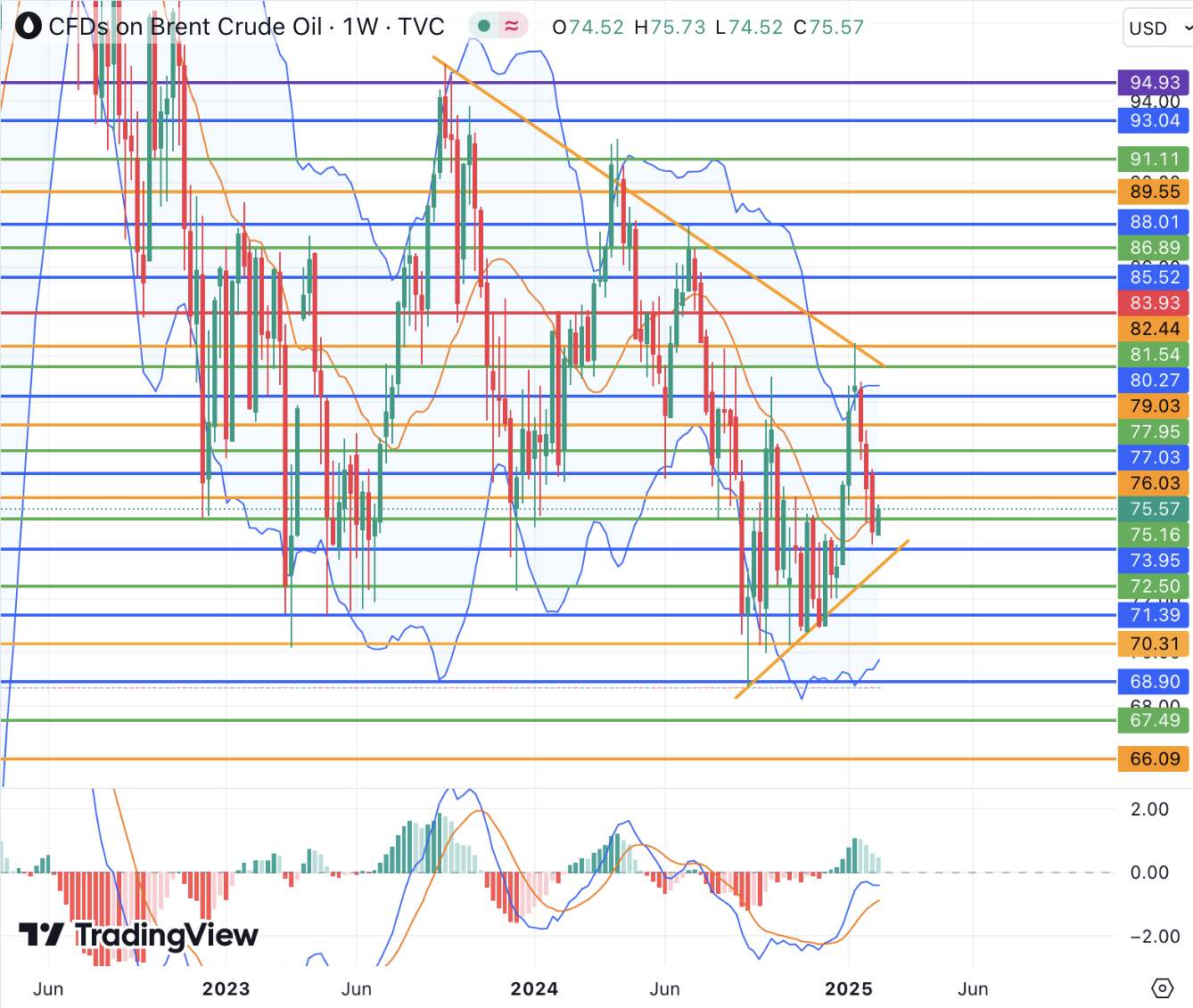

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ ускорили рост и прибавляли чуть более 1%, продолжая восстановление от достигнутых на прошлой неделе минимумов с прошлого года и района поддержек 74 долл и 70 долл соответственно. Повышение в понедельник могли спровоцировать опубликованные на выходных данных об ускорении потребительской инфляции Китая в январе и надежды на оживление активности во второй по величине экономике мира.

С технической точки зрения котировки Brent в последние недели потеряли импульс к росту и проверили на прочность среднюю полосу Боллинджера недельного графика (район 75,20 долл), стабилизация ниже которой предвещает возвращение к минимуму прошлого года 68,71 долл (также район нижней полосы Боллинджера). В январе цены попытались сформировать новый среднесрочный восходящий тренд, но столкнулись с долгосрочным сопротивлением в районе 82,50 долл. В целом фьючерсы еще с июля 2024 года остаются «зажатыми» в диапазоне 68,71-82,58 долл, до выхода из которого можно ожидать торговли на основе главным образом краткосрочных драйверов. Из потенциальных «бычьих» факторов для цен можно отметить главным образом возможные всплески геополитической напряженности в разных частях света, в то время как перспектива наращивания нефтедобычи в США оказывает негативное влияние на настроения. Кроме того, к постепенному увеличению производства с апреля текущего года при прочих равных готовы вернуться страны ОПЕК+.

Биржи США: умеренно позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,4%. На этой неделе в США в среду ждут данных по потребительской инфляции за январь, которые по средним прогнозам могут показать её ускорение по базовому показателю в месячном исчислении и стабилизацию на 2,9% г/г по основному показателю. Кроме того, во вторник и среду выступит глава ФРС Пауэлл.

События дня:

- выступление главы ЕЦБ Лагард (17.00 мск)

- Трамп намерен объявить о 25-процентных пошлинах на сталь и алюминий из всех стран

- Китай вводит торговые пошлины против США

- финансовые результаты Норникеля за 2-е полугодие 2024 г по МСФО

- квартальные результаты McDonald’s, Loews

Рынок внутри дня

Общий настрой: На западных фондовых площадках в понедельник наблюдался сдержанный оптимизм, несмотря на перспективу скорого ввода новых американских пошлин против всего мирового металлургического сектора. Индексы Мосбиржи и РТС на геополитическом оптимизме обновили годовые максимумы, а рублевый индикатор наконец преодолел отметку 3000 пунктов. В СМИ продолжают поступать сообщения о подготовке администрацией Трампа предложений по урегулированию украинского конфликта, что провоцирует покупки в том числе в таких наиболее ликвидных акциях как Сбербанк и Газпром.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

10 февраля 2025Российский рынок получит поддержку со стороны геополитики, золото на новых рекордах

В начале основной торговой сессии российский фондовый рынок, вероятно, попытается вернуться к восходящему движению после заявлений Трампа о состоявшемся разговоре с Путиным, которые, впрочем пока не были подтверждены в Кремле. Лидеры США, России и Украины в целом продолжают говорить о готовности завершить конфликт, а подготовка американского плана по его урегулированию может состояться уже на этой неделе с официальным объявлением после 20 февраля.

-

7 февраля 2025Российский рынок ждет плана Трампа по мирному урегулированию

В начале основной торговой сессии российский фондовый рынок может попытаться развить восходящее движение на фоне сохранения надежд на прогресс в разрешении украинского конфликта в ближайшие месяцы. В СМИ сообщается о возможной разработке плана урегулирования конфликта администрацией Трампа и его публикации после 20 февраля для принятия конкретных шагов весной этого года.