Яндекс: Финансовые результаты (1К25 МСФО)

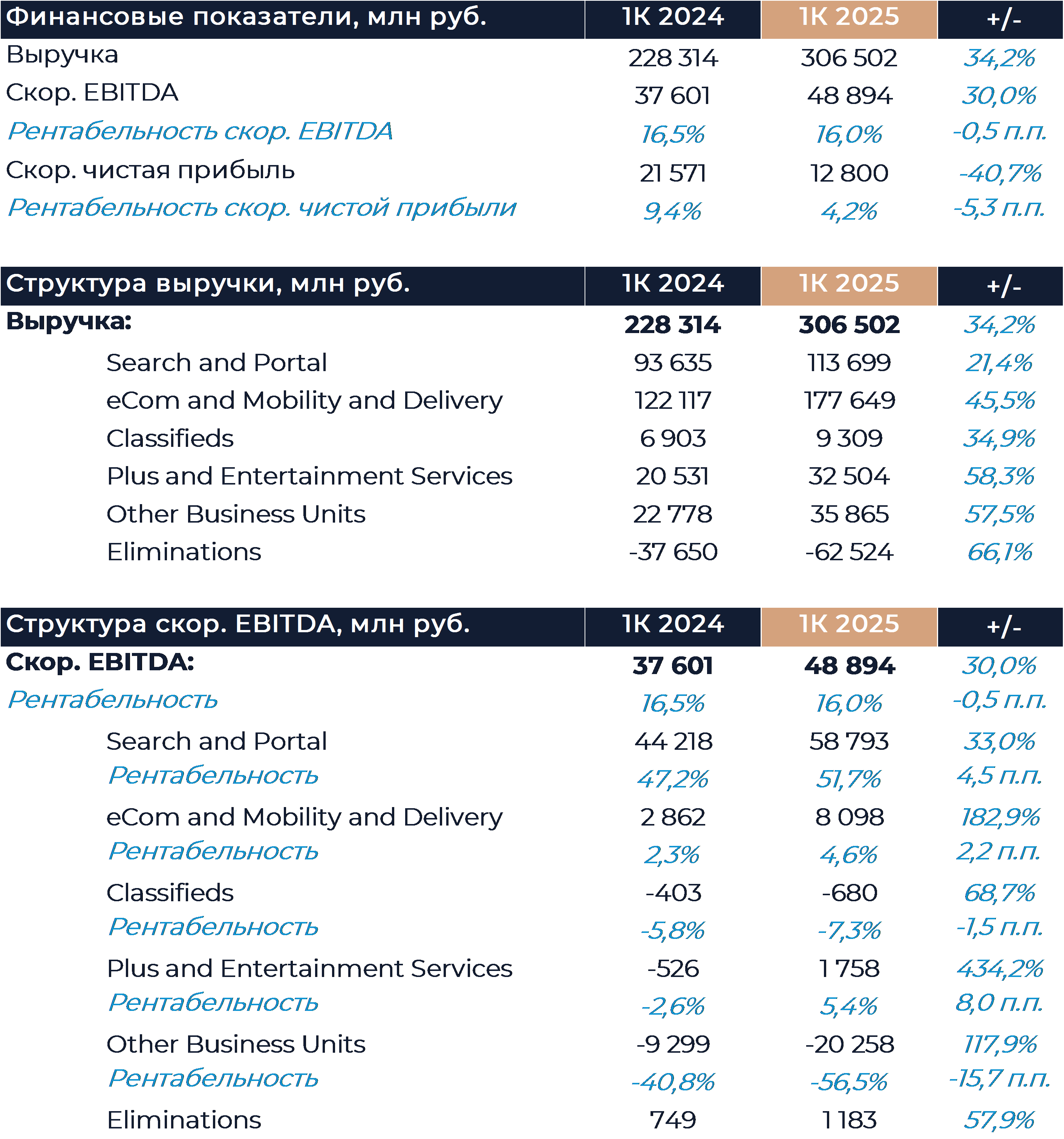

Яндекс представил свои финансовые результаты за 1К 2025 г., которые превзошли консенсус по выручке и EBITDA. Выручка компании увеличилась на 34% г/г. Большинство вертикалей за пределами поиска показали ускорение темпов роста доходов по сравнению с октябрем-декабрем прошлого года. Рентабельность EBITDA снизилась на 0,5 п.п. г/г, но выросла кв/кв. Маржинальность двух крупнейших сегментов улучшилась, что было нивелировано большими расходами подразделения прочих инициатив. Прогноз компании на текущий год был подтвержден. Ожидается, что выручка увеличится более чем на 30% г/г, а EBITDA составит не менее 250 млрд руб. С учетом того, что конъюнктура на рынках компании, в частности на рекламном рынке, может улучшится во второй половине года менеджмент вполне уверен в текущем ориентире. Мы полагаем, что существует вероятность перевыполнения плана. Наша рекомендация для акций Яндекса сейчас «Покупать» с целевой ценой 5 727 руб. за бумагу.

Выручка компании увеличилась на 34% г/г и опередила наш прогноз, а также консенсус аналитиков. По сравнению с 4К темпы роста почти во всех вертикалях ускорились или остались на сопоставимом уровне. Замедление роста доходов произошло в поисковом сегменте, что связано с ограниченным расширением рекламных бюджетов на фоне сложной макроэкономической ситуации. В Яндексе ожидают, что ситуация на рекламном рынке улучшится во второй половине года. Компания отмечает ускорение роста поисковых запросов до 10% г/г на фоне увеличения контролируемой доли рынка, интеграции генеративных технологий и инициатив по улучшению опыта пользователей. Рентабельность EBITDA поиска увеличилась на 4,5 п.п. г/г и составила 51,7%. Динамика показателя отражает увеличение масштаба бизнеса и положительный эффект операционного рычага. При этом в Яндексе отмечают, что рентабельность сегмента в будущие периоды может быть ниже из-за инвестиций, в том числе в развитие ИИ.

В сегменте онлайн-торговли, райдтеха и доставки темпы роста выручки остались на уровне 4К. Основной вклад в динамику выручки традиционно внесла онлайн-торговля, где оборот увеличился на 39% г/г. Ускорению роста доходов онлайн-торговли способствовали увеличение проникновения финтеха, повышение эффективности маркетинговых акций, кросс-продажи в супераппе и продолжающийся рост рекламной выручки. Операционные и финансовые метрики прочих бизнесов внутри сегмента демонстрировали устойчивый рост. Рентабельность EBITDA сегмента улучшилась г/г и кв/кв. Убыток онлайн-торговли в абсолюте показал сдержанный рост г/г, что было полностью компенсировано сильной EBITDA райдтеха. Компания отмечает, что подобная динамика в достаточной степени отражает результаты инициатив по оптимизации маркетинговых и общехозяйственных расходов в каждом из сервисов.

У сервисов объявлений темпы роста заметно ускорились кв/кв, что было обеспечено сильными результатами Яндекс Недвижимость и Яндекс Путешествия. EBITDA подразделения была в минусе, а размер убытка увеличился г/г на фоне инвестиций в развитие молодых проектов.

Рост выручки медиа-сервисов слегка ускорился по сравнению с 4К прошлого года. Число подписчиков Яндекс Плюс увеличилось на 26% г/г и достигло 41,3 млн., а ARPU выросла, в том числе за счет повышения стоимости базовой подписки. Сегмент показал положительную EBITDA в размере 1,8 млрд руб. против убытка годом ранее, что стало возможным за счет оптимизации затрат и развития дистрибуционных механик. Рентабельность осталась довольно низкой в силу продолжающихся инвестиций Яндекса в контент.

В сегменте прочих инициатив рост выручки также слегка ускорился кв/кв. Основные направления, включая финтех и сервисы для B2B, демонстрировали быстрый рост операционных метрик и доходов. Убыток на уровне EBITDA сегмента увеличился более чем в 2 раза г/г и превысил 20 млрд руб. Помимо результатов быстрорастущих бизнесов в сегмент также учитываются некоторые общие групповые расходы.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»