Денежный рынок: дефицит растет, спреды сохраняются

войдите в личный кабинет

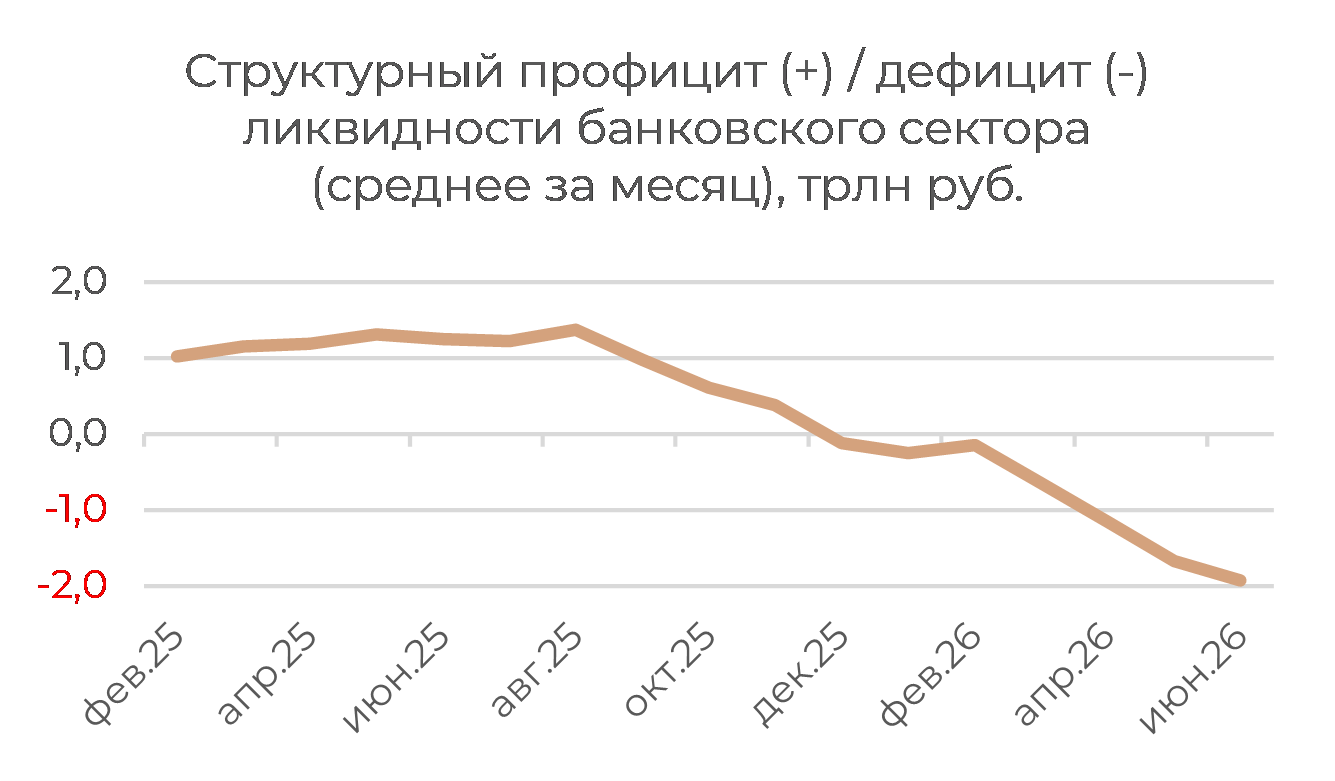

В июне средняя величина дефицита ликвидности в банковском секторе сформировалась на уровне 1,9 трлн руб. В середине и в конце месяца размер дефицита превышал 2 трлн руб. В последний раз разово выше этой отметки дефицит поднимался в конце октября 2023 г., а системно сохранялся на таких уровнях в первой половине марта 2022 г.

Источники: ЦБ РФ; оценка: Велес Капитал

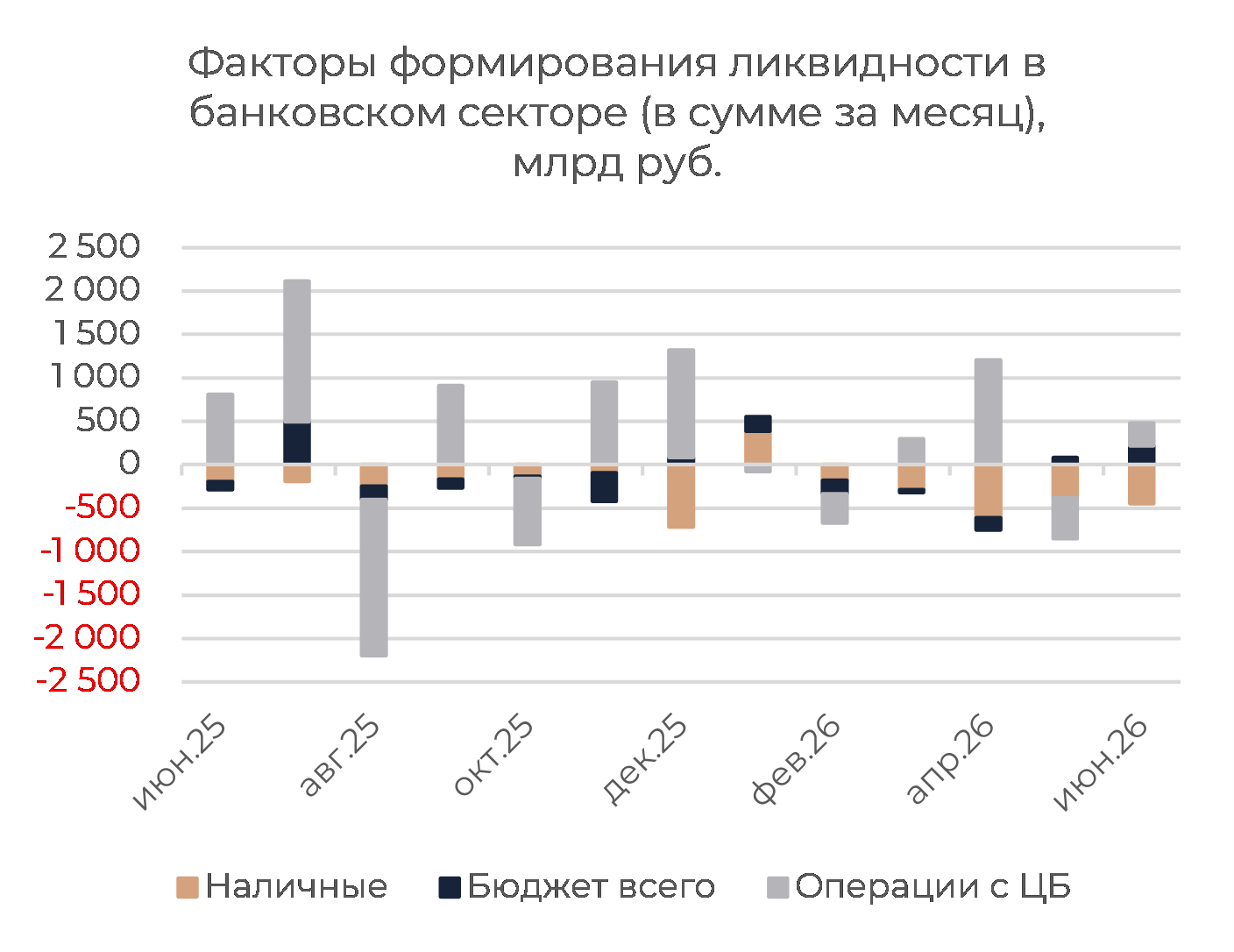

По итогам июня крупнейшим каналом чистого оттока ликвидности вновь стал рост наличных денег в обращении. Чистый отток по этому каналу составил 450 млрд руб., обновив максимум с апреля. С февраля текущего года включительно отток ликвидности через канал наличных достиг 1,9 трлн руб. Для сравнения: в аналогичном периоде 2025 г. по этому каналу наблюдался чистый приток ликвидности на сумму 220,3 млрд руб.

Источники: ЦБ РФ; оценка: Велес Капитал

Бюджетный канал по итогам июня обеспечил лишь небольшой приток ликвидности. В структуре бюджетных потоков оттоки ликвидности, связанные с налоговыми платежами и погашением задолженности перед Федеральным казначейством, в значительной степени компенсируются поступлением средств в рамках исполнения расходной части бюджета. В результате сальдо бюджетного канала с начала года находится лишь в незначительном плюсе.

Источники: ЦБ РФ; оценка: Велес Капитал

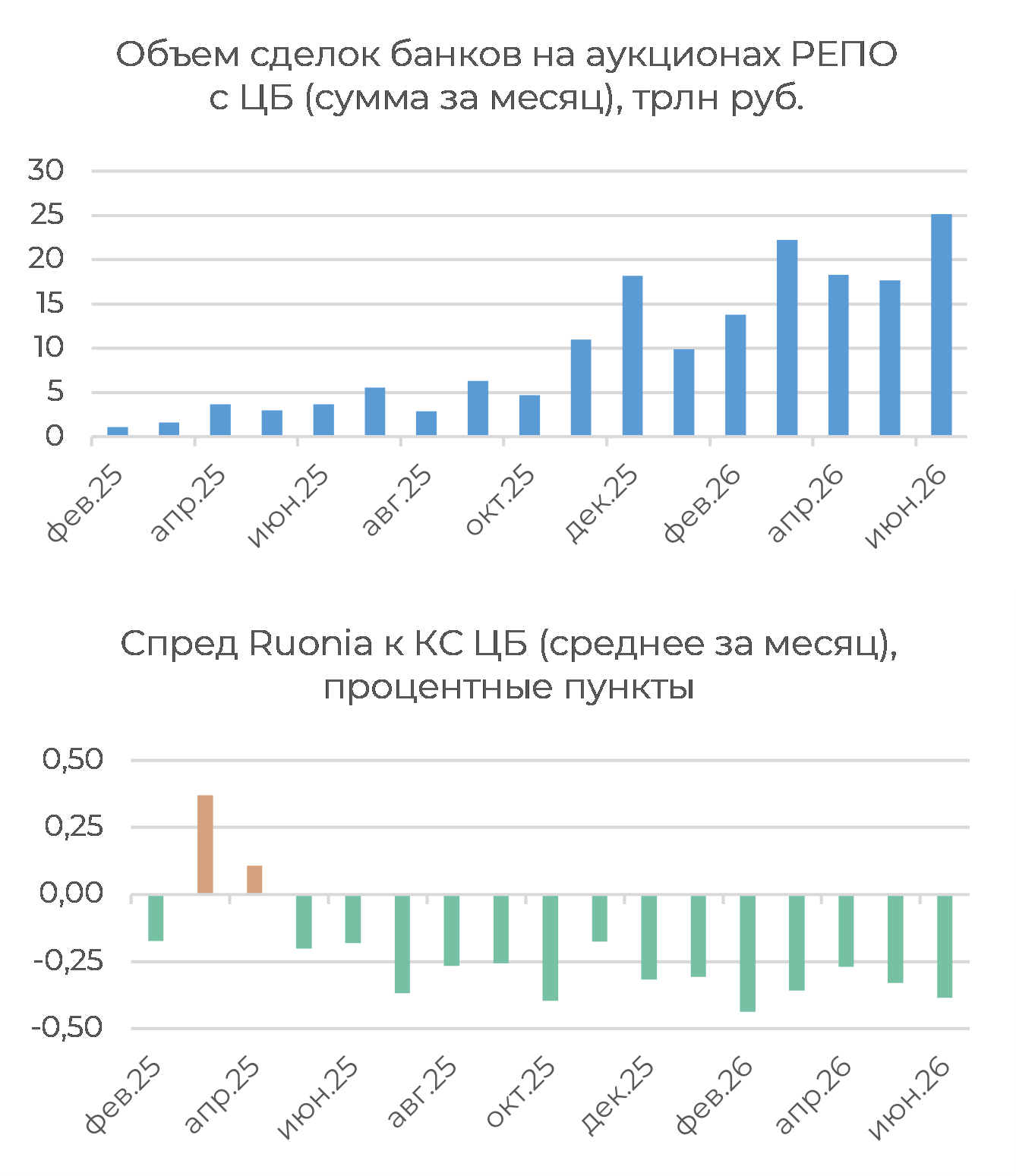

Несмотря на постепенный рост структурного дефицита ликвидности, спред межбанковской ставки Ruonia к КС ЦБ сохраняется на комфортном отрицательном уровне. Лишь в самом конце июня на фоне крупных платежей в бюджет спред вышел в положительную область. При этом в среднем за июнь отрицательный спред расширился до 39 бп, что стало рекордным значением с февраля текущего года. Основная причина сохранения межбанковских ставок заметно ниже уровня ключевой — это проведение еженедельных аукционов РЕПО ЦБ РФ. Хотя приток бюджетной ликвидности регулярно компенсирует оттоки средств из системы, связанные с налоговыми платежами и погашением задолженности перед Федеральным казначейством, распределение средств из бюджета остается неравномерным. Концентрация ликвидности у отдельных игроков может заметно подталкивать вверх ставки межбанковского рынка. Распределение ликвидности на аукционах РЕПО ЦБ носит более рыночный характер и помогает сгладить колебания в балансе ликвидности и сдержать ставки от роста. В июне ЦБ нарастил объем предоставляемой банкам ликвидности на аукционах РЕПО. Совокупный объем за месяц достиг рекордного уровня в 25 трлн руб.

Источники: ЦБ РФ; оценка: Велес Капитал

Текущий прогноз Банка России по размеру структурного дефицита ликвидности на декабрьский период усреднения обязательных резервов 2026 г. составляет 2,4–3,6 трлн руб. При условии дальнейшего проведения аукционов РЕПО ЦБ на регулярной основе мы ожидаем, что спред Ruonia к ключевой ставке сохранится в отрицательной области, несмотря на дальнейший рост дефицита ликвидности. В июле, по нашим оценкам, средний отрицательный спред Ruonia к ключевой ставке может составить 31–32 бп, а к концу года — около 26–28 бп. Не исключено, что в ближайшее время регулятор может еще немного скорректировать прогнозную величину дефицита в сторону увеличения, в том числе из-за ожидаемой динамики канала наличных. Однако даже в этом случае межбанковские ставки, вероятно, сохранятся ниже уровня ключевой ставки.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

3 июля 2026ЮГК: Новая страница истории

-

2 июля 2026Цены на нефть продолжают обновлять минимумы с конца февраля

В начале основной торговой сессии российский фондовый рынок готов вернуться к нисходящему движению на фоне все более низких цен на нефть, а также отсутствия бычьих драйверов в условиях сохранения геополитической напряженности в украинском конфликте и жестких монетарных условий в РФ. Вчерашние данные о росте объема торгов Мосбиржи в июне по сравнению с предыдущим месяцем и уровнем годовой давности поддерживают акции эмитента и на сегодняшней утренней сессии.