Корпоративный центр X5: Прогноз финансовых результатов (1К26 МСФО)

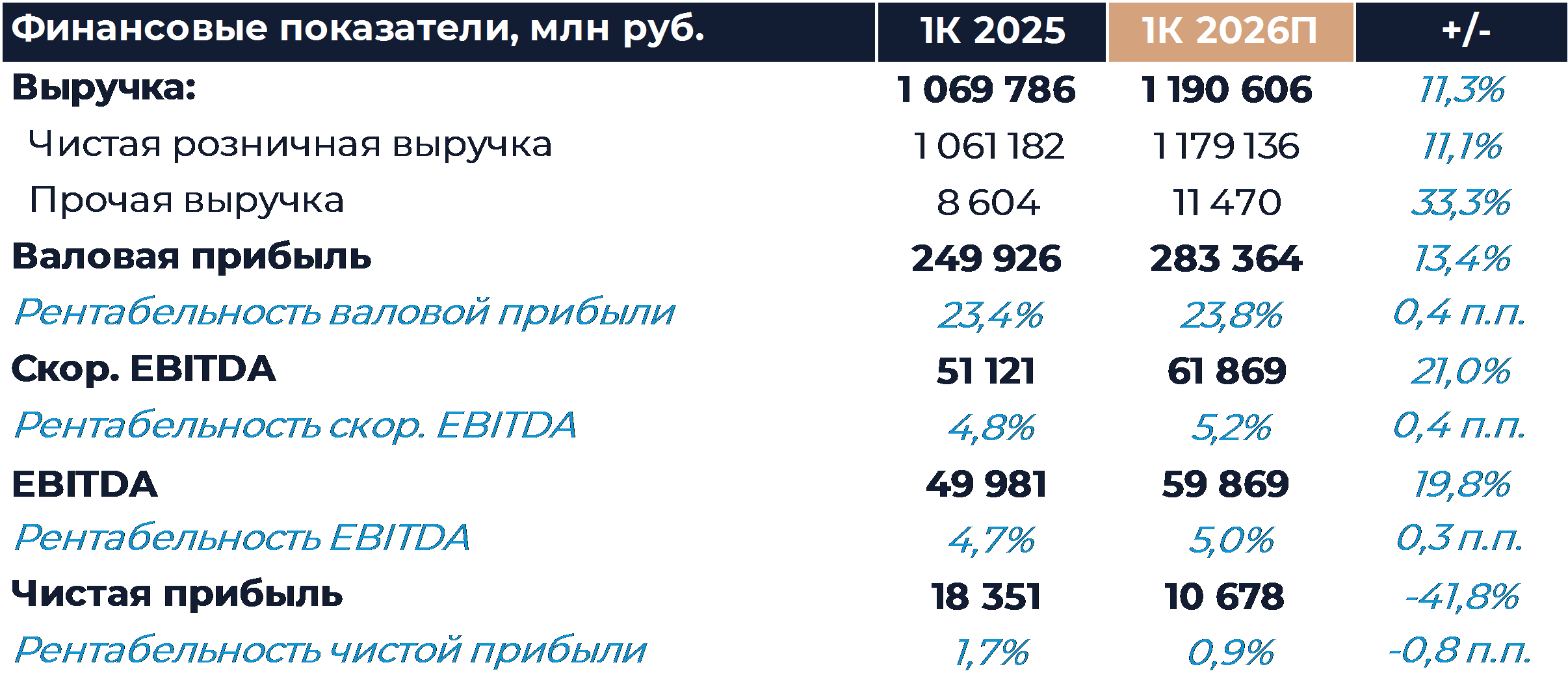

Группа X5 представит свои финансовые результаты за 1К 2026 г. в среду, 29 апреля. Согласно нашим оценкам, ритейлеру удалось увеличить валовую маржу до 23,8% (+0,4 п.п. г/г), а рентабельность EBITDA до 5% (+0,3 п.п.). При этом рентабельность EBITDA могла снизиться более чем на 1 п.п. относительно предыдущих кварталов. Мы связываем такой результат с сезонным увеличением доли затрат на персонал и разовыми факторами, включая увеличение коммунальных расходов. По итогам года рентабельность EBITDA группы ожидается ближе к 6%. Значительный рост чистых финансовых расходов, вероятно, привел к снижению чистой прибыли г/г. Мы сохраняем позитивный взгляд на X5 и рекомендуем «Покупать» акции компании с целевой ценой 4 320 руб. за бумагу.

Как стало известно из опубликованных ранее операционных результатов, выручка группы по итогам периода увеличилась на 11,3% г/г. По нашему мнению, темпы роста выручки группы ускорятся в будущие кварталы, что позволит достичь заявленной на год цели. Мы считаем, что рост продаж в 2026 г. окажется ближе к нижней границе прогнозного диапазона 12-16%.

Согласно нашим оценкам, X5 удалось увеличить размер валовой маржи на 0,4 п.п. г/г. Достигнуть такого эффекта можно было за счет работы с ассортиментом и поставщиками, а также оптимизации логистических затрат и товарных потерь. Затраты на персонал могли снизиться почти на 1 п.п. г/г в процентах от выручки. В 1К 2025 г. компания зафиксировала разовый негативный эффект, из-за которого показатель был на рекордном уровне и сформировалась высокая база сравнения. Снижение доли расходов на персонал могло быть нивелировано опережающим ростом затрат на доставку и коммунальные услуги. В связи с перечисленными факторами рентабельность EBITDA, согласно расчетам, увеличилась на 0,3 п.п. г/г и составила 5%. В целом по 2026 г. рентабельность может оказаться примерно на 1 п.п. выше. Чистые финансовые расходы, согласно нашим расчетам, выросли более чем в 3 раза г/г после выплаты дивидендов и привлечения новых заимствований. Мы полагаем, что этот фактор оказал давление на чистую прибыль группы и она снизилась более чем на 40% г/г.

В мае наблюдательный совет X5, как ожидается, представит рекомендацию по годовым дивидендам. Мы считаем, что размер выплаты составит около 200 руб. на акцию.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

23 апреля 2026Селигдар: Операционные результаты (1К26)

-

23 апреля 2026Напряженность на Ближнем Востоке поддерживает индекс Мосбиржи

В начале основной торговой сессии российский фондовый рынок готов к сдержанному росту на фоне сохранения восходящей тенденции в ценах на энергоресурсы и кризиса на Ближнем Востоке. Инвесторы также будут ждать корпоративных новостей и возможного объявления о дивидендах такими компаниями как Сургутнефтегаз, ФосАгро и Аренадата. Сдержанную поддержку настроениям, вероятно, будут оказывать и надежды на смягчение позиции ЦБ РФ на пятничном заседании.