Магнит: Прогноз финансовых результатов (2025 МСФО)

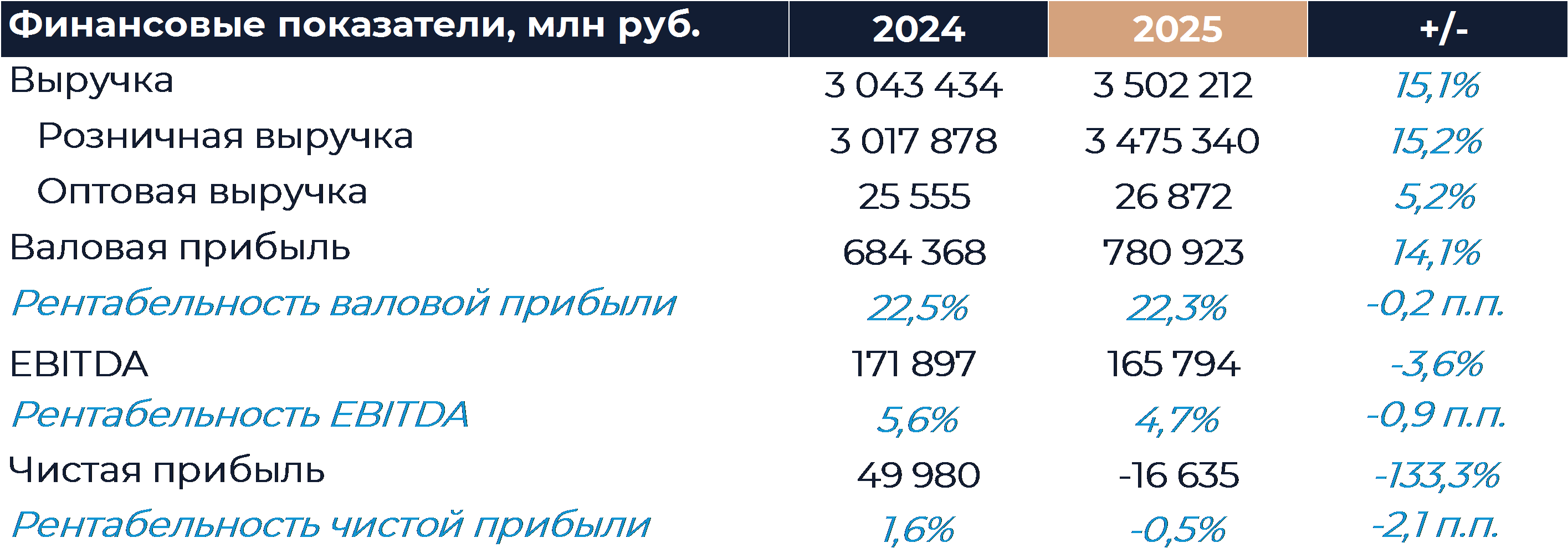

Магнит, как ожидается, представит свои годовые финансовые результаты до конца апреля. Согласно нашим оценкам, в прошлом году ритейлер продемонстрировал рост выручки на уровне 15,1% г/г, то есть на 3,7 п.п. меньше, чем у основного конкурента. Мы полагаем, что торговая площадь увеличилась на 5,8% г/г, а сопоставимые продажи могли вырасти примерно на 10%. Консолидация Азбуки Вкуса, как ожидается, обеспечила компании около 2 п.п. общего роста доходов или чуть более 60 млрд руб. Рентабельность EBITDA могла снизиться на 0,9 п.п. г/г (4,7% против 5,9% у X5) в связи с опережающим ростом операционных затрат. Чистые финансовые расходы, по нашим расчетам, выросли в несколько раз г/г и оказали значительное давление на прибыль. На фоне перечисленных факторов мы ожидаем, что компания получила чистый убыток по итогам года, а также продемонстрировала отрицательный показатель свободного денежного потока. Мы по-прежнему рекомендуем «Держать» акции Магнита, а целевая цена составляет 4 082 руб. за бумагу.

Выручка Магнита в 2025 г., согласно нашим расчетам, увеличилась на 15,1% г/г. Темпы роста доходов могли ускориться во второй половине года, чему, на наш взгляд, поспособствовала консолидация Азбуки Вкуса на протяжении всего периода. Мы полагаем, что рост сопоставимых продаж в прошлом году составил около 10% и был в основном обеспечен увеличением среднего чека. Торговая площадь, по нашим оценкам, увеличилась на 5,8% г/г и продемонстрировала существенное замедление темпов роста относительно 2024 г. Мы связываем подобную динамику с эффектом высокой базы сравнения, а объем открытий магазинов net, вероятно, остался на сопоставимых с предыдущим годом уровнях.

Мы считаем, что валовая маржа по итогам периода уменьшилась на 0,2 п.п. г/г и составила 22,3%. Среди потенциальных факторов давления можно выделить рост товарных потерь и логистических расходов, а также увеличение доли промо. Рентабельность EBITDA могла снизиться на 0,9 п.п. г/г в связи с сокращением валовой маржи и опережающим ростом затрат SG&A. Доля расходов на персонал в процентах от выручки, по нашим оценкам, увеличилась на 0,3 п.п. г/г. Чистые финансовые расходы, согласно нашим ожиданиям, выросли почти в 3,5 раза г/г на фоне рефинансирования долга по более высоким ставкам и привлечения дополнительных средств. В таких условиях компания могла показать чистый убыток и отрицательный показатель свободного денежного потока.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»