МТС: Финансовые результаты (1К26 МСФО)

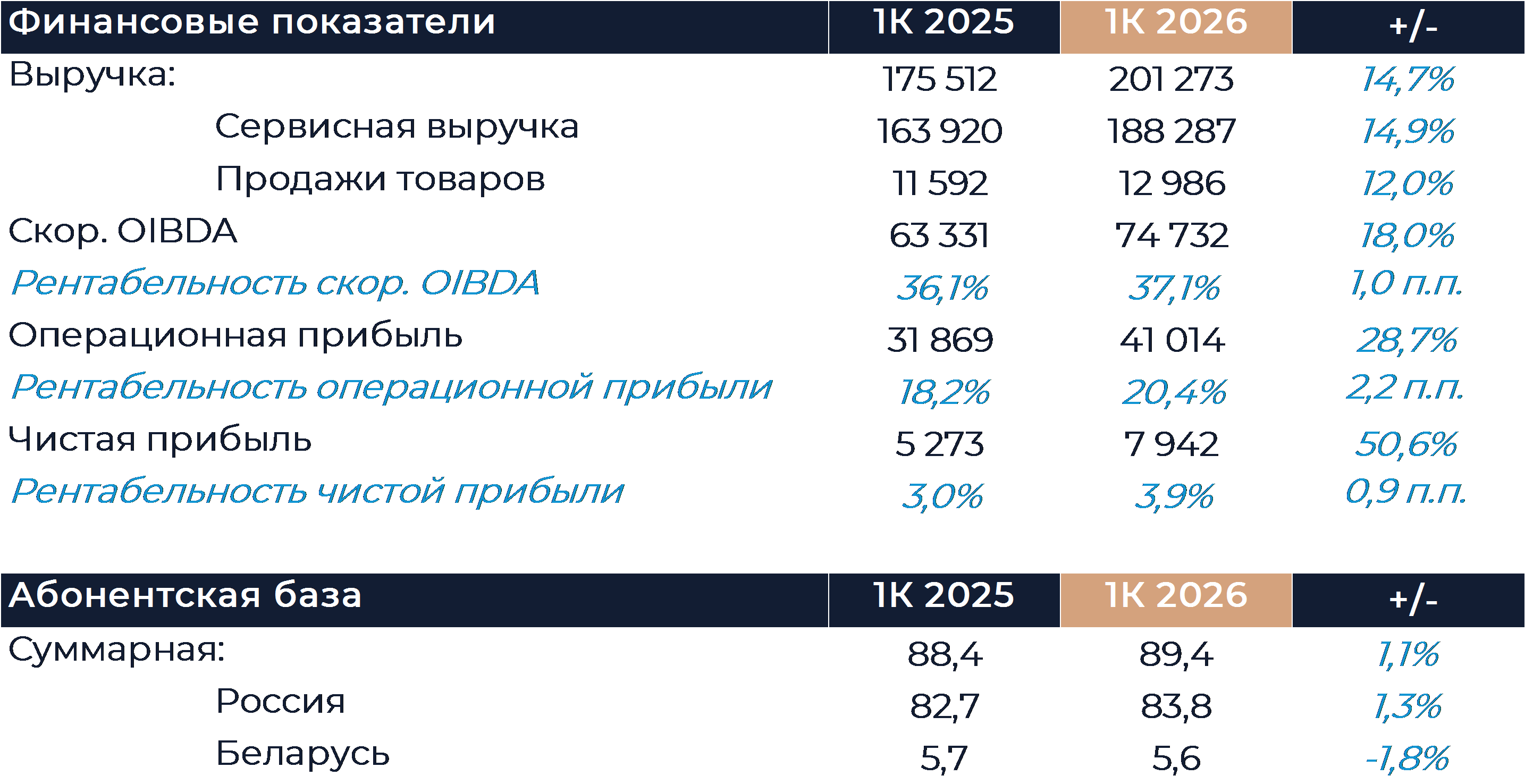

Группа МТС сегодня представила позитивные финансовые результаты за 1К 2026 г. Выручка оказалась чуть выше оценок, а OIBDA существенно опередила консенсус-прогноз. Размер чистых финансовых расходов остался почти неизменным г/г, что позволило ретранслировать значительную часть роста OIBDA в увеличение чистой прибыли. Совет Директоров компании рекомендовал выплатить дивиденды по итогам 2025 г. в размере 35 руб. на акцию (доходность около 15%), что соответствует нашим ожиданиям. Текущий год станет последним для действующей дивидендной политики. Компания уже ведет работу по подготовке новой и намерена представить ее до следующего дивидендного цикла. Мы полагаем, что группа повысит минимальный размер выплат в новой дивидендной политике на несколько рублей на акцию. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 289 руб. за бумагу.

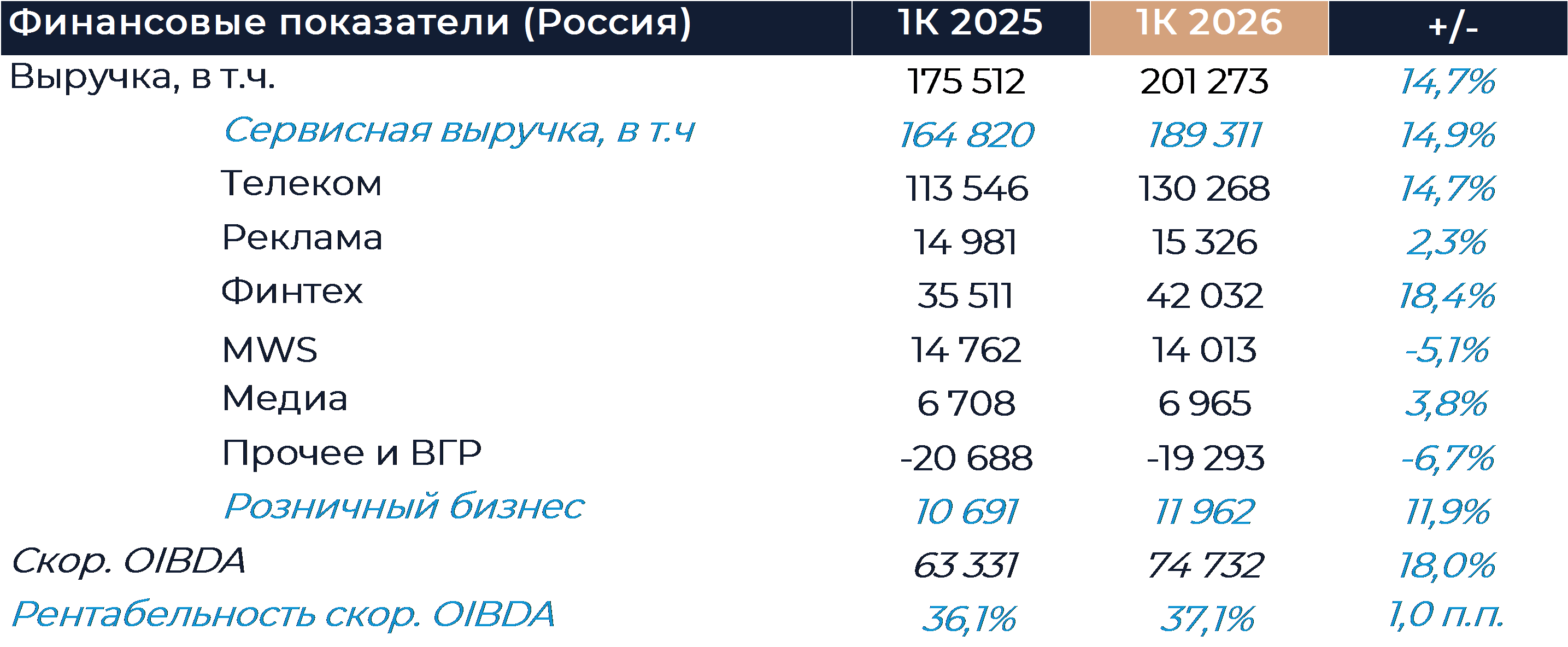

Выручка телеком-сервисов увеличилась почти на 15% г/г. На фоне ограничений в работе мобильного интернета и популярных мессенджеров некоторые сегменты демонстрировали ускоренный рост. Это касалось услуг ШПД и конвергентных тарифов, а также направления B2O (выручка увеличилась на 34% г/г). Направление фиксированной связи B2C, а также сервисы для B2B показали рост доходов на уровне 15% и 16% г/г соответственно. Индексация тарифов и рост абонентской базы позволили компании увеличить выручку от сервисов мобильной связи B2C на 9,5% г/г. Наряду с финтехом, телеком-сервисы внесли основной вклад в рост выручки группы по итогам периода.

Доходы рекламного направления выросли всего на 2% г/г против 31% г/г в 4К 2025 г. В сегменте рекламных технологий продажи снизились более чем на 10% г/г и весь рост был обеспечен динамикой маркетинговых технологий (СМС-рассылки). Подобный результат менеджмент МТС связывает со сложной ситуацией на рекламном рынке, ограничениями работы популярных мессенджеров и эффектом высокой базы сравнения.

Выручка финтеха увеличилась на 18% г/г и продемонстрировала существенное замедление роста относительно предыдущих кварталов. Во многом это связано с постепенным снижением ставок при относительно слабой динамике кредитного портфеля.

Выручка MWS снизилась на 5% г/г, отражая падение внутренней выручки на фоне консервативного подхода МТС к затратам. Внешняя выручка при этом выросла на 46% г/г, но ее доля в общих доходах пока остается недостаточной, чтобы перекрыть негативное влияние.

Медиахолдинг в отсутствие крупных премьер показал рост продаж на уровне 4% г/г. Общее число пользователей и размер платящей аудитории при этом продолжали расти.

Продажи розничной сети увеличились на 12% г/г после снижения более 20% г/г в 4К 2025 г. В основном результат связан со стабилизацией базы сравнения и разовыми эффектами. Группа вновь слегка уменьшила размер розничной сети, закрыв часть салонов.

Долговая нагрузка МТС не изменилась относительно конца прошлого года и осталась на уровне 1,6х ND/OIBDA без учета аренды. Менеджмент компании в ходе звонка сообщил, что считает этот уровень комфортным и не намерен значительно снижать ее в дальнейшем. Чистые финансовые расходы снизились кв/кв и остались примерно на том же уровне г/г. Стабилизация происходит на фоне снижения ключевой ставки и соответствующего уменьшения эффективной ставки долгового портфеля МТС. В следующие кварталы, по нашим оценкам, финансовые расходы начнут снижаться г/г. CAPEX в отчетном периоде увеличился почти на 30% г/г. Руководство группы полагает, что текущий год станет периодом активных инвестиций, что позволит подготовиться к запуску 5G и устранить «технологический долг» инфраструктуры. Рост CAPEX, на наш взгляд, частично перекроет положительное влияние на денежный поток от снижения процентных расходов.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

22 мая 2026Прогноз на неделю 25-29 мая. В России продолжается сезон дивидендов и отчетностей, возможно появление геополитического оптимизма

Российский рынок акций по итогам недели может не показать значительных изменений по индексу Мосбиржи, который колебался ниже 2700 пунктов, и прибавить порядка 3,5% по индексу РТС, который обновил годовой пик и стремился к 1200 пунктам благодаря силе рубля.

-

21 мая 2026Магнит: Путь оздоровления