МТС: Прогноз финансовых результатов (4К24 МСФО)

Группа МТС представит свои финансовые результаты за 4К 2024 г. в среду, 5 марта. Согласно нашей оценке, рост выручки вновь немного замедлился по сравнению с предыдущим кварталом, но все еще был на относительно высоком уроне более 13% г/г. В основном это замедление мы связываем с динамикой доходов от сервисов, в частности финтеха. Рост OIBDA мог составить около 5% г/г, а рентабельность, вероятно, вновь снизилась под влиянием изменений в структуре выручки и давлением расходов. Наша текущая рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

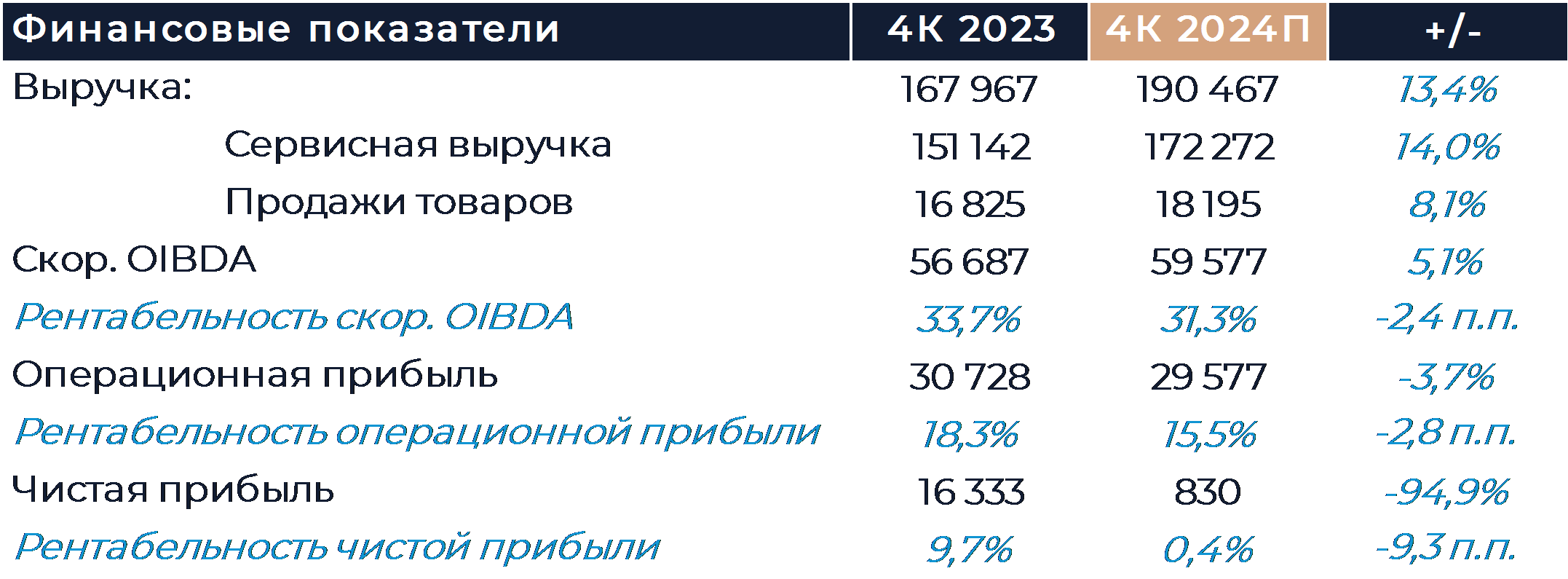

Согласно нашим расчетам, выручка МТС по итогам отчетного периода увеличилась на 13,4% г/г. Темпы роста, как мы ожидаем, вновь замедлились в сравнении с предыдущим кварталом, что связано с динамикой доходов от сервисов, в частности финтеха. В целом темпы роста остаются на относительно высоком по меркам отрасли уровне. Доходы от сервисов связи, как мы думаем, увеличились на 5,9% г/г против 6,8% г/г в 3К. Так как компания дополнительно не повышала тарифы во второй половине года, выручка от сервисов мобильной связи могла вырасти меньше, чем в предыдущие периоды. У компании продолжается разбирательство с ФАС по поводу предыдущего пересмотра тарифов. Прения сторон могут длится еще долгое время, и мы полагаем это не должно стать препятствием для обоснованного повышения цен с учетом инфляции. В сегменте связи B2B динамика выручки, на наш взгляд, оставалась стабильной. Выручка от рекламы могла вырасти на 54% г/г за счет расширения клиентской базы сервисов компании и повышения цен. Финтех под конец года в полной мере должен был ощутить на себе влияние политики ЦБ и замедления кредитной активности. На этом фоне мы ожидаем, что темпы роста доходов банка замедлились до 25% г/г против 40% г/г в 3К. Продажи розничной сети могли вырасти более чем на 8% г/г в основном за счет хороших результатов направления B2B. Число розничных точек, как мы полагаем, немного сократилось кв/кв, а г/г снижение количества салонов могло превысить 6%.

Мы считаем, что OIBDA МТС по итогам квартала увеличилась на 5,1% г/г, что немного выше результатов прошлых периодов. Рентабельность, вероятно, продолжила снижаться и потеряла 2,4 п.п. г/г. Падение рентабельности в основном происходит из-за перемен в структуре выручки и давления ряда затратных статей. На динамику чистой прибыли, как мы думаем, продолжили оказывать влияние значительные финансовые расходы. Невысокий рост OIBDA при увеличении чистых финансовых расходов более чем на 60% г/г могли привести к снижению чистой прибыли до менее чем 1 млрд руб.

В день релиза отчетности менеджмент МТС проведет конференц-звонок. Помимо общего обсуждения итогов года и будущих планов, руководство группы сможет подробнее рассказать о продолжающейся трансформации корпоративной структуры и ее первых результатах. В 2024 г. рекомендация по годовым дивидендам была оглашена в апреле. Мы ожидаем, что компания продолжит следовать основным принципам своей дивидендной политике в вопросе определения объема выплат.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

3 марта 2025Дивиденды и торги в выходные могут обеспечить возвращение Мосбиржи к историческому пику

С технической точки зрения акции Мосбиржи в конце прошлого года перед возвращением к росту обновили минимум с сентября 2023 года, после чего поднялись выше 200 руб и достигли пика с июня 2024 года (244,46 руб). Впоследствии бумаги перешли к коррекции вместе со всем рынком при некотором ухудшении сигналов дневного и недельного графиков.

-

28 февраля 2025Итоги февраля 2025 года – Переговоры Трампа и Путина обеспечили ралли фондового рынка и рубля

Российский фондовый рынок в феврале 2025 года продолжил уверенный рост и прибавляет порядка 7% и 19,9% по индексам Мосбиржи и РТС соответственно, которые к концу месяца потеряли часть позиций в рамках нисходящей коррекции.