Ozon: Финансовые результаты (1К26 МСФО)

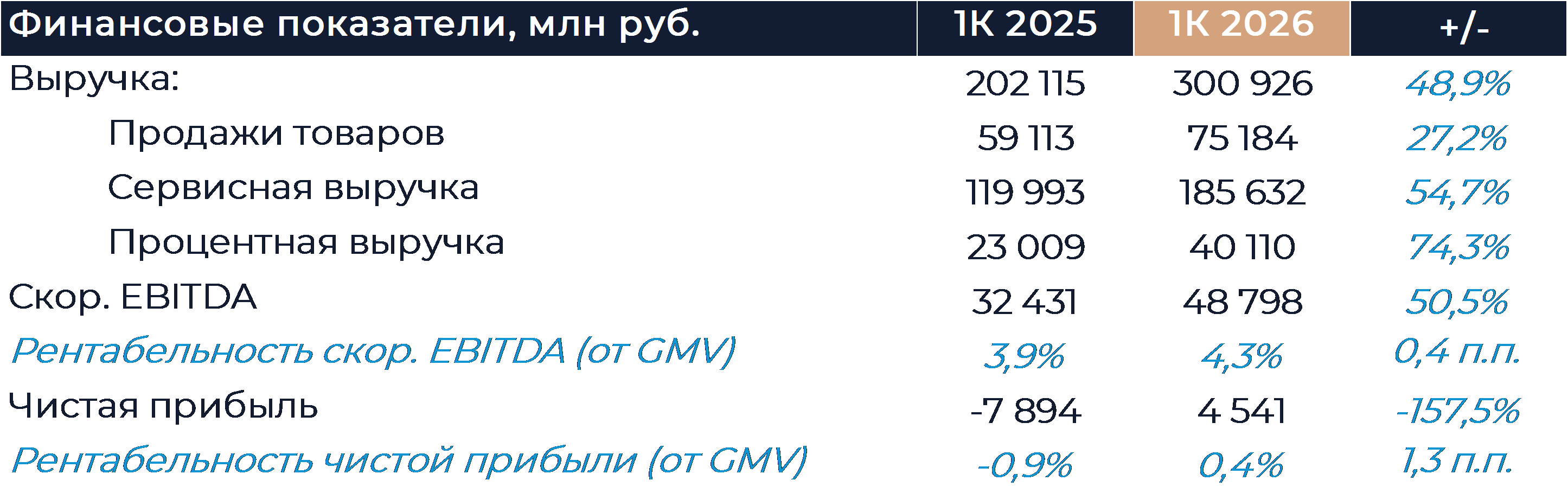

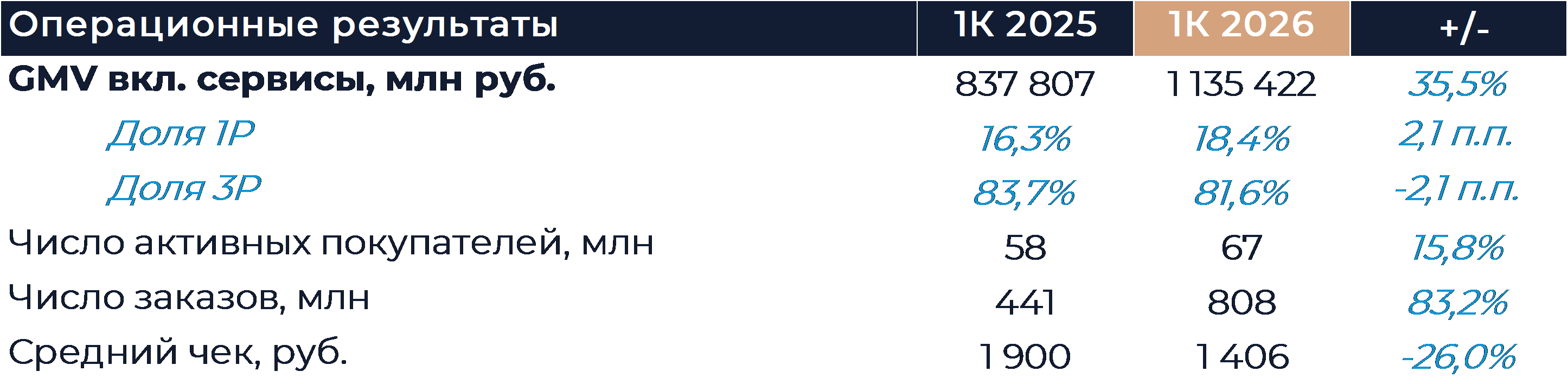

Ozon сегодня представил сильные финансовые результаты за 1К 2026 г., которые опередили наши прогнозы. Рост оборота ускорился относительно предыдущего отчетного периода и составил 36% г/г. Компании удалось второй квартал подряд увеличить темпы роста числа заказов за счет заметного расширения активной аудитории и более высокой частотности. Рентабельность EBITDA выросла на 0,4 п.п. г/г преимущественно за счет дальнейшего улучшения маржинальности онлайн-торговли, достигшей нового рекорда. Четвертый квартал подряд Ozon смог показать чистую прибыль. Компания подтвердила свои прогнозы по росту оборота в 2026 г. на 25-30% г/г и EBITDA около 200 млрд руб. По-прежнему ожидается выход на чистую прибыль в этом году. Менеджмент группы также сообщил, что 2026 г. станет годом активных инвестиций в инфраструктуру и размер CAPEX вырастет в процентах от GMV г/г. В дальнейшем относительный размер капитальных затрат будет снижаться. Мы считаем, что прогнозы компании по обороту и EBITDA осторожные и могут быть повышены по итогам первого полугодия. Ozon остается в числе наших фаворитов на российском рынке, и мы рекомендуем «Покупать» акции компании. Целевая цена составляет 8 540 руб. за бумагу.

Рост оборота Ozon опередил наш прогноз и составил 36% г/г. Компании удалось увеличить темпы роста числа заказов до впечатляющих 83% г/г, что было несколько компенсировано снижением среднего чека. Во многом такая динамика является следствием стратегии компании по стимулированию высокочастотного спроса с приобретением базовых недорогих товаров. Ozon является одним из лидеров на российском рынке по продажам категории FMCG и способен обеспечить реализацию таких товаров с достаточной маржей. Число активных покупателей увеличилось на 16% г/г, а частотность превысила 42 заказа в год. Показатель частотности уже близок к одному заказу в неделю на каждого активного покупателя. По мнению менеджмента Ozon, целевым значением здесь может являться 50-60 заказов в год. Доля маркетплейса в продажах снизилась на 2,1 п.п. г/г, отражая активное развитие собственных продаж. Эффективная ставка комиссии маркетплейса, согласно расчетам, показала существенный рост г/г. Менеджмент Ozon отметил в своих комментариях, что этот рост во многом носил технический характер и был связан с изменениями структуры продаж. Основное улучшение валовой маржи в этом году будет происходить за счет работы с операционными затратами, а не роста комиссий.

Выручка компании по итогам периода увеличилась на 48% г/г и также опередила наши прогнозы. У финтеха выручка увеличилась на 59% г/г, что обусловлено одновременным ростом процентных и комиссионных доходов. Ускорился рост кредитного портфеля финтеха относительно 4К, что, на наш взгляд, стало следствием снижения ключевой ставки и продвижения новых продуктов. Фокус финансовых сервисов группы в этом году направлен на увеличение вовлеченности, а также развитие инвестиционных и кредитных продуктов.

Рентабельность EBITDA в онлайн-торговле увеличилась на 0,4 п.п. г/г и достигла нового рекорда в 2,8% GMV. Себестоимость услуг маркетплейса на каждый заказ снизилась в 1К на 15% г/г, отражая работу над автоматизацией и оптимизацией процессов логистической инфраструктуры. В этом году компания ожидает пик инвестиционной активности на уровне CAPEX в связи с вводом новых логистических мощностей, переносом части затрат с прошлого года и реализацией проектов автоматизации. Объем складских площадей под управлением группы может вырасти в 2026 г. более чем на 1,5 млн кв. м. Мы ожидаем, что проекты автоматизации позволят и дальше улучшать экономику маркетплейса за счет снижения операционных затрат на каждый заказ.

В этом году Ozon, по словам руководства компании, намерен выплатить дивиденды в размере не менее 30 млрд руб. Группа также реализует программу обратного выкупа акций, в рамках которой в 1К было приобретено бумаг примерно на 4 млрд руб. Увеличивать объем программы buyback не планируется, и она будет ограничена 25 млрд руб. до конца года.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»