Ренессанс Страхование: Финансовые результаты (1К26 МСФО)

Группа Ренессанс Страхование представила ожидаемо слабую отчетность по МСФО за 1 кв. 2026 г. Совокупные брутто-премии выросли на 17,3% г/г, до 47,8 млрд руб., в основном за счет НСЖ. Инвестиционный доход составил 3,1 млрд руб. Инвестиционный портфель вырос на 5,6% с начала года, суммарно активы под управлением составили 302 млрд руб. Портфель компании остается консервативным с долей инструментов с фиксированной доходностью 90%. Чистая прибыль упала на 16% г/г, до 2,1 млрд руб., на фоне высоких расходов на покрытие страховых случаев в non-life сегменте и слабых результатов от инвестиций. Коэффициент достаточности капитала (solvency ratio) снизился до 117% на фоне расхождения сроков облигаций в портфеле и обязательств, но остается значительно выше регуляторного минимума в 105%. Наша текущая рекомендация по акциям компании находится на пересмотре.

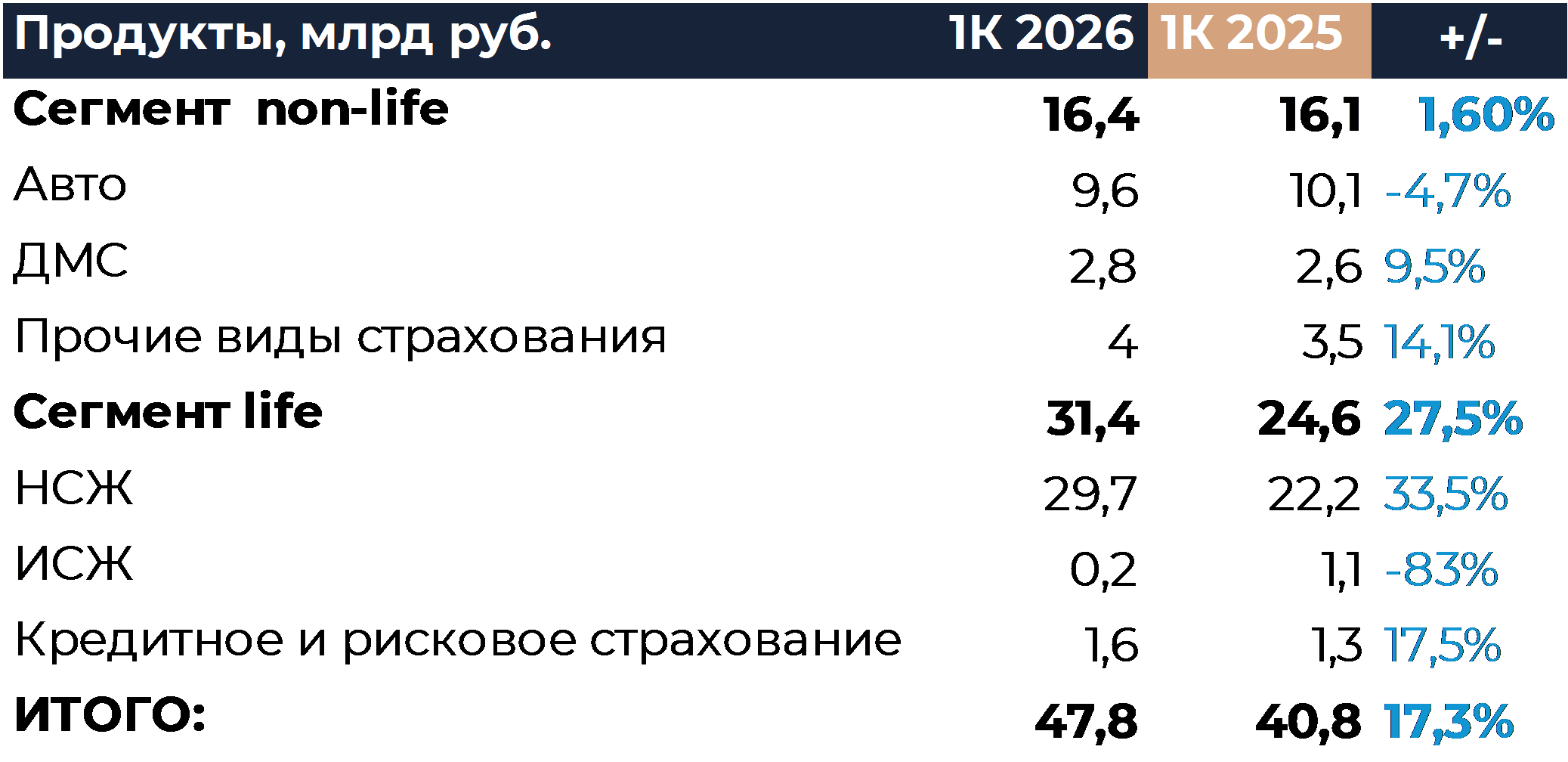

В разрезе сегментов основной рост премий был обеспечен продуктами НСЖ, которые принесли 29,7 млрд руб. (+33,5% г/г). Однако в поквартальном сравнении НСЖ показало отрицательную динамику, брутто премии снизились на 3,6% кв/кв. На фоне снижения ключевой ставки мы ожидаем замедления роста продуктов с фиксированной доходностью. ИСЖ упало на 83% г/г, до 0,2 млрд руб., слабый рынок делает данное направление менее привлекательным. Кредитное и рисковое страхование жизни выросло на 17,5% г/г, до 1,6 млрд руб., на фоне роста спроса на ипотеку в начале года до ужесточения условий по льготам. Премии по ДМС выросли на 9,5% г/г, до 2,8 млрд руб., что обеспечено инфляцией, а не ростом спроса. Премии в автостраховании снизились на 4,7% г/г, до 9,6 млрд руб., во многом за счет падения спроса на новые авто. В прочих видах страхования выделяется быстрорастущий сегмент страхования имущества юр.лиц, который прибавил 57,9% г/г, но в абсолютных цифрах это составило 0,6 млрд руб., что незначительно в масштабах группы.

Результаты от инвестиционной деятельности принесли компании 3,1 млрд руб. в основном за счет процентных доходов от инструментов с фиксированной доходностью. Наблюдается отрицательная переоценка портфеля облигаций и акций на 0,9 млрд руб. на фоне снижения ключевой ставки, но менеджмент считает, что данный эффект временный.

Чистая прибыль снизилась на 16% г/г, до 2,1 млрд руб., обеспечив рентабельность ROATE на уровне 33,5%.

На звонке были озвучены прогнозы по результатам компании и в целом по страховому рынку на 2026г. Менеджмент ожидает чистую прибыль выше 11 млрд руб., полученных за прошлый год. Из-за сезонности основной доход будет во 2 полугодии. Часть повышенных расходов от страховых случаев, произошедших в 1 кв. в автостраховании, перейдет на 2 кв., что повлечет повышенные расходы на выплаты. Весь российский рынок страхования в non-life вырастет за год на 0-5%, сегмент life — более чем на 10%, при этом компания ожидает, что будет расти по премиям значительно лучше рынка.

Страховые премии брутто по ключевым линиям бизнеса, млрд рублей

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

27 мая 2026Дивидендный сюрприз по ВТБ не удался, допэмиссия создает неопределенность

Бумаги ВТБ в среду продолжили отыгрывать дивидендное разочарование, а также новости о проведении допэмиссии для масштабирования бизнеса по цене 87 руб на акцию (против текущих котировок 79,25 руб). С технической точки зрения акции ВТБ в конце апреля обновили максимум с июля прошлого года 98,82 руб, после чего перешли к нисходящей коррекции, которая ускорилась во вторник на фоне корпоративных новостей. Бумаги в середине недели достигли 75,47 руб – минимума с конца января текущего года, после чего вернулись ближе к 80 руб.

-

27 мая 2026ВТБ: Дивиденды и эмиссия акций