Сбер: Финансовые результаты (1К26 МСФО)

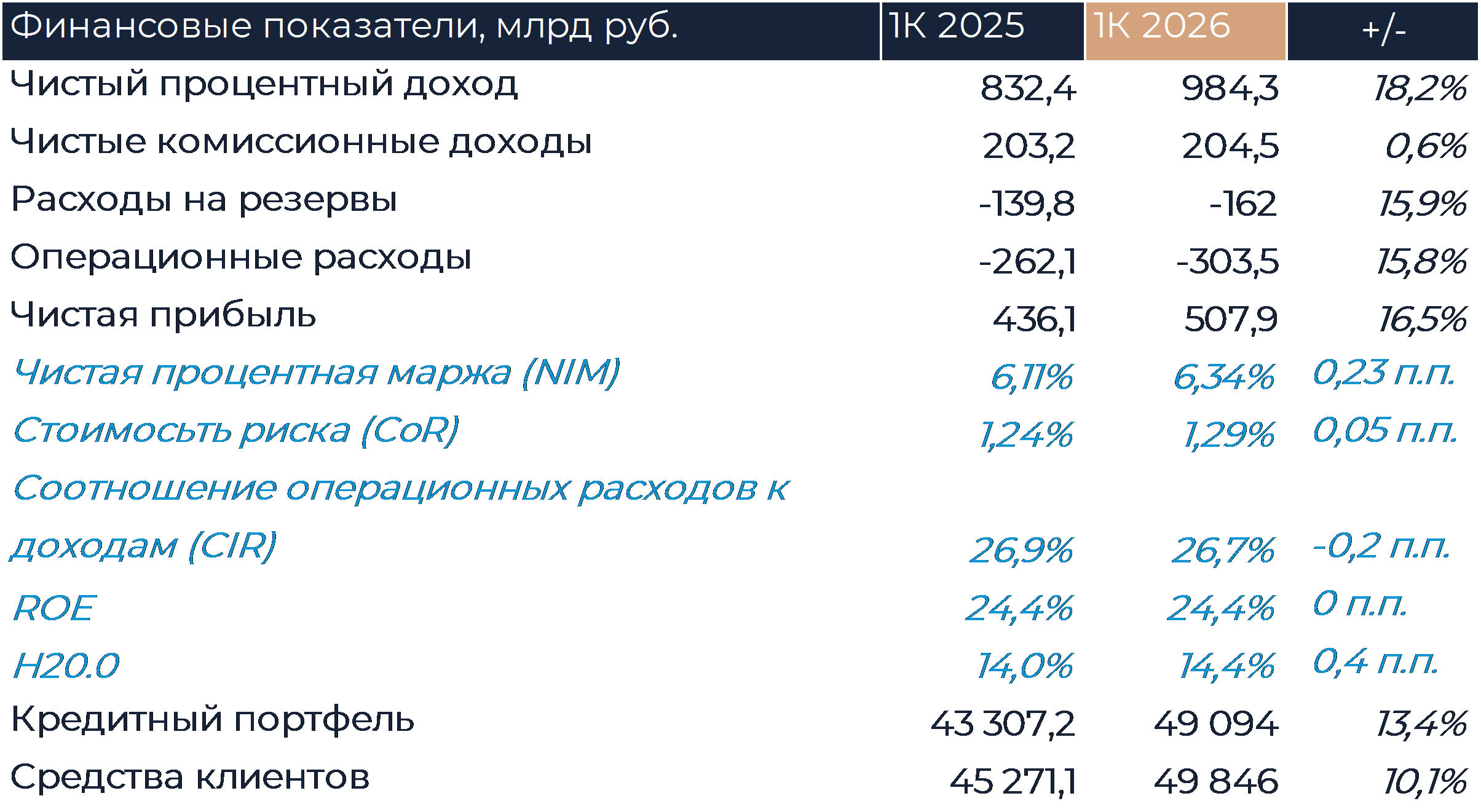

Сбер выпустил ожидаемо сильную отчетность по МСФО за 1 кв. 2026 г. Чистая прибыль выросла на 16,5%, до 507,9 млрд руб., что лучше наших ожиданий и консенсуса. Основным драйвером прибыли были чистые процентные доходы, которые выросли на 18,2% г/г, до 984,3 млрд руб. Помимо этого, отчисления в резервы были ниже наших ожиданий и составили 162 млрд руб. Рост чистой прибыли обеспечил улучшение достаточности капитала Н20.0 на 0,4 п.п. г/г, до 14,4%. Банк с запасом выполняет норматив и собственный таргет, что обеспечивает возможность выплаты дивидендов. Мы рекомендуем покупать акции Сбера с целевой ценой 393 руб. за акцию.

Чистые процентные доходы выросли на 18,2% г/г, до 984,3 млрд руб. На фоне уже длительного смягчения ДКП, чистая процентная маржа (NIM) снизилась на 0,12 п.п., до 6,34%. NIM всё ещё остается выше прогнозируемого среднегодового уровня 5,9%, поэтому мы ожидаем постепенное снижение NIM к концу года. Менеджмент подтвердил свой прогноз по NIM около 5,9% в среднем за 2026 г.

Чистые комиссионные доходы остались под давлением и прибавили 0,6% г/г, до 204,5 млрд руб. На звонке менеджмент объяснил низкие комиссии высокой конкуренцией в данном направлении, а также уточнил, что рассматривает все доходы в совокупности и с целью привлечения новых клиентов может терять в комиссиях, но зарабатывать потом на выдаче кредитов. Помимо A, низкие темпы роста комиссий объясняются охлаждением экономики и низким потребительским спросом. Сбер сохраняет прогноз роста комиссионных доходов на уровне 5–7% в 2026 г., но, по нашим оценкам, показатель окажется ближе к нижней границе прогноза

Стоимость риска (CoR) выросла на 0,05 п.п., до 1,29%, в основном за счет розничных кредитов. При этом на звонке было пояснение, что это вызревание старых выдач, а новые кредиты более качественные, поскольку ЦБ ввел лимиты и ограничения для лиц с высокой долговой нагрузкой. Отчисления в резервы выросли 15,9%, до 162 млрд руб. Консолидированная отчетность показала данные значительно лучше РСБУ, где резервы были на уровне 225 млрд руб. Ожидаемый максимум CoR в 2026 г. сохранен на уровне 1,4%. Мы ожидаем, что расходы на резервы продолжат расти в последующих кварталах.

Операционные расходы выросли на 15,8% г/г, до 303,5 млрд руб. Отмечается рост затрат на маркетинг и амортизация нематериальных активов. Сезонно соотношение расходы/доходы (CIR) в 1 кв. было низким и составило 26,7% (-0,2 п.п. г/г). В среднем за год мы ожидаем CIR на уровне 30,5%.

Чистая прибыль выросла на 16,5% г/г, до 507,9 млрд рублей при рентабельности капитала в 24,4% (без изменений г/г). По мере снижения NIM к 5,9% и росту CIR до 30,5% темпы роста прибыли начнут замедляться в последующих кварталах.

Балансовые показатели. Корпоративный портфель вырос на 2,3% кв/кв, до 31,9 трлн руб. Розничный портфель вырос на 2,5% кв/кв, до 19,7 трлн руб. Отмечается спрос на рыночную ипотеку на фоне снижения ставок, её доля составила 25% от всех выдач и продолжила расти в апреле. Однако Сбер снизил свой прогноз по сектору розничного кредитования с диапазона 9-11%, до 5-8%, свои показатели банк ожидает лучше сектора, но ожидания снижены на сопоставимую величину.

Немного улучшилось качество кредитного портфеля, доля кредитов 3-й стадии по МСФО снизилось на 0,1 п.п. кв/кв, до 4,8%. Покрытие резервами обесцененных кредитов составило 108,7%. Достаточность капитала Н20.0 остается на высоком уровне, 14,4%, что обеспечивает стабильную возможность выплаты дивидендов в соответствии с политикой.

Прогнозы. Менеджмент понизил прогноз роста ВВП в 2026 г. с 1-1,5% до 0,5-1%. Ожидания по инфляции, наоборот, возросли с 5-6% до 6-6,5%. Остальные прогнозы оставлены без изменений по сравнению с декабрем 2025 г. Курс рубля во 2 полугодии ожидается в широком диапазоне 80-90. Примерное движение курса будет к 80-85 в 3кв. 2026 г. и к 85-90 в 4 кв. 2026г. с последующим ослаблением.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

29 апреля 2026Селигдар: Финансовые результаты (4К25 МСФО)

-

29 апреля 2026Мировые акции стабилизируются, цены на нефть идут вверх

В начале основной торговой сессии российский фондовый рынок может попытаться подрасти и стабилизироваться у локальных минимумов в том числе благодаря высоким ценам на нефть. В целом, однако, на отечественных биржах сохраняется слабость, обеспеченная отсутствием масштабных монетарных и геополитических драйверов роста. Инвесторы вынуждены ориентироваться главным образом на корпоративные истории.