Сбер: Финансовые результаты (5М26 РСБУ)

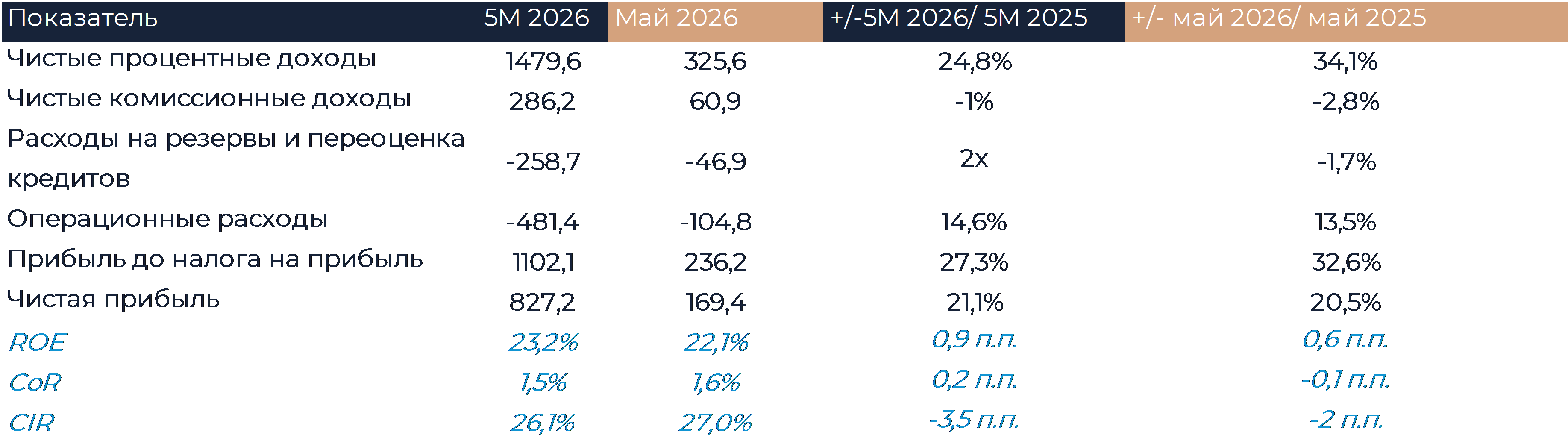

Сбер выпустил сильную сокращенную отчетность по РСБУ за май 2026 г. Чистая прибыль в мае выросла на 20,5% г/г, до 169,4 млрд руб., обеспечив рентабельность капитала 22,1%. С начала года за 5 месяцев чистая прибыль выросла на 21,1%, до 827,2 млрд руб., при ROE 23,2%. Мы сохраняем позитивный взгляд на акции Сбера и рекомендуем «Покупать» с целевой ценой 393 руб.

Рост чистых процентных доходов ускорился в мае и составил 34,1% г/г, до 325,6 млрд руб. По нашей оценке, чистая процентная маржа (NIM) превышает 6,2%. За 5 месяцев ЧПД вырос на 24,8% г/г, до 1,48 трлн руб. По процентным доходам банк показывает результаты лучше наших ожиданий и прогнозов менеджмента по NIM.

Комиссионные доходы в мае перешли к падению на 2,8%г/г, до 60.9 млрд руб. С начала года комиссии снизились на 1% г/г, до 286,2 млрд руб. Эта статья доходов показывает слабые результаты и, по нашей оценке, по итогам года достичь цель по росту на 5-7% не получится. Из комментариев менеджмента можно сделать вывод, что в условиях конкуренции банк жертвует комиссиями ради удержания клиентов и получения в дальнейшем процентных доходов.

Отчисления в резервы в мае снизились на 1,7% г/г, до 46,9 млрд руб. Но в сумме с начала года рост был в 2 раза г/г, до 258,7 млрд руб.

Стоимость риска (CoR) за 5 месяцев выросла на 0,2 п.п. г/г, до 1,5%. Качество портфеля в мае немного ухудшилось, просрочка выросла на 0,1 п.п., до 2,9%. По нашей оценке, происходит вызревание ранее выданных необеспеченных потребительских кредитов, а также часть компаний сталкивается с трудностями обслуживания долга на фоне повышения налоговой нагрузки.

Операционные расходы в мае выросли на 13,5% г/г, до 104,8 млрд руб. За 5 мес. расходы прибавили 14,6% г/г, до 481,4 млрд руб. Отношение расходов к доходам (CIR) составило 27% в мае и 26,1% за 5 месяцев.

В балансовых показателях в мае было сильное влияние разовых факторов. Корпоративный кредитный портфель в мае снизился на 0,3%, до 30,8 трлн руб., из-за гашения кредитов несколькими крупными клиентами. Также снизились средства физлиц на 0,9%, до 33,9 трлн руб. из-за высокой базы апреля, когда был перенос зарплат и соцвыплат перед майскими праздниками. В выдаче ипотеки доля кредитов по рыночным условиям достигла 37,8%, 87 млрд руб. из 230 млрд руб. Отмечается сильный рост потребительских кредитов, в мае выдачи составили 228 млрд руб., почти сравнявшись с ипотекой. При этом рост происходит на фоне сохранения жестких лимитов ЦБ, ограничивающих необеспеченные кредиты и при высоких ставках.

Достаточность капитала Н1.0 за месяц выросла на 0.1 п.п. и достигла 14,4%. Поддержание высокой достаточности капитала дает уверенность в прогнозируемых дивидендных выплатах.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

9 июня 2026Для быстрого закрытия дивидендного гэпа акциям Интер РАО потребуется фундаментальный оптимизм

Акции Интер РАО во вторник обвалились после закрытия реестра по дивидендам за 2025 год с доходностью около 10%. С технической точки зрения акции Интер РАО в рамках дивидендного гэпа во вторник упали до минимума с октября 2025 года (2,6675 руб), когда бумаги перешли к восстановлению после нисходящего движения. Теперь котировки находятся недалеко от минимума всего 2025 года 2,5760 руб и продолжают движение в рамках среднесрочного и долгосрочного медвежьего тренда.

-

8 июня 2026Нефть вернулась к ралли, цены на металлы вновь под давлением

В начале основной торговой сессии российский фондовый рынок готов к сдержанному росту благодаря более высоким ценам на нефть в условиях сохранения напряженности на Ближнем Востоке. Котировки металлов и, в частности, золота при этом вновь оказались под нисходящим давлением на фоне более крепкого доллара. Так, золото по ходу сессии понедельника опускалось ниже 4300 долл/унц, что указывает на риски движения в том числе к минимуму текущего года 4100 долл/унц.