Fix Price: Финансовые результаты (1К26 МСФО)

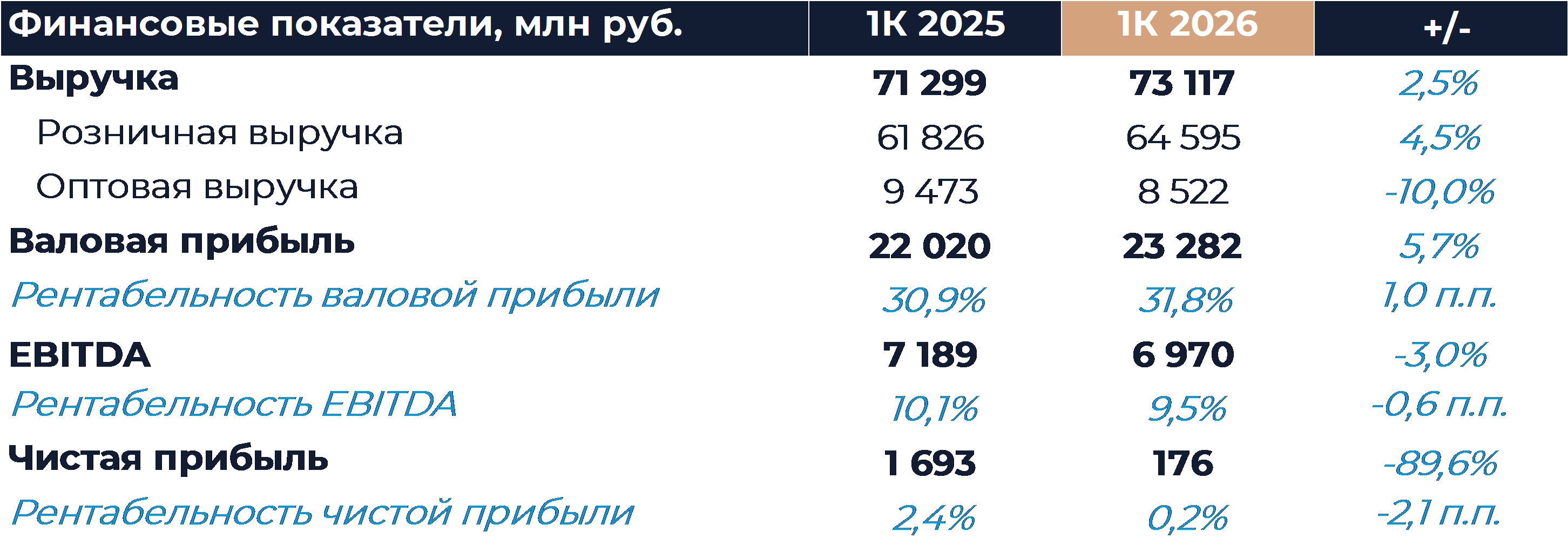

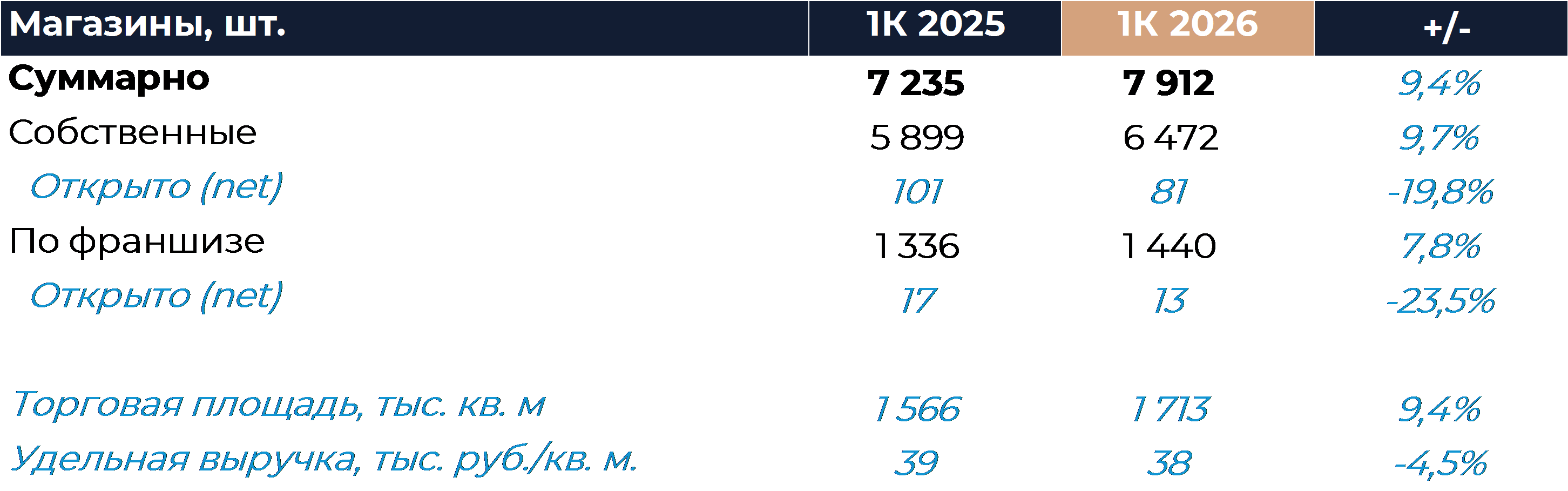

Фикс Прайс сегодня представил операционные и финансовые результаты за 1К 2026 г., которые оказались ожидаемо слабыми. В сравнении с нашими оценками ритейлер продемонстрировал более низкие темпы роста, но чуть лучший показатель рентабельности. Выручка увеличилась всего на 2,5% г/г, что близко к результату прошлого квартала. Динамика сопоставимых продаж улучшилась относительно предыдущего отчетного периода за счет более высокого роста среднего чека. При этом падение LFL-трафика усилилось и оказалось самым крупным за последние пару лет. Рентабельность EBITDA снизилась на 0,6 п.п. г/г, отражая опережающий рост операционных затрат в условиях слабых продаж. Часть негативного эффекта компания смогла компенсировать за счет повышения валовой маржи. Ритейлер планирует открыть в этом году 600 магазинов net вместо 701 годом ранее. При этом число магазинов, подпадающих под обновление, увеличат со 170 до 400. Согласно нашим прогнозам, продажи Фикс Прайс в этом году вырастут на 5,3% г/г, а EBITDA снизится на 2,1%. Чистая прибыль, согласно расчетам, составит 9,3 млрд руб. против 11,2 млрд руб. в 2025 г. Мы думаем, что во второй половине года компания может рекомендовать промежуточные дивиденды объемом около 3 млрд руб. или 0,03 руб. на акцию. В сумме с уже рекомендованной выплатой в 0,11 руб. доходность составит более 21%, что сделает Фикс Прайс одной из самых заметных дивидендных историй на рынке. Так как улучшения динамики сопоставимых продаж, на которые мы рассчитывали, не произошло, мы скорректировали свои прогнозы. Была снижена оценка долгосрочных темпов роста группы, а также ожидаемая рентабельность на всем прогнозном диапазоне. Целевая цена с учетом изменений опустилась до 1,98 руб., но все еще предполагает значительный потенциал роста относительно текущих уровней. Рекомендация остается «Покупать».

Выручка Фикс Прайс увеличилась на 2,5% г/г, что ниже нашего прогноза. Розничные продажи традиционно росли более высокими темпами, пока оптовые снижались ввиду слабой динамики франчайзинговой сети. Динамика сопоставимых продаж улучшилась кв/кв благодаря более высокому росту среднего чека, но снижение LFL-трафика усилилось. Компания отмечает продолжающееся давление на продажи в непродовольственных категориях, обусловленное сдержанным потребительским поведением и высокой конкуренцией. Сопоставимые продажи продуктов питания при этом выросли на 6,8%. Доля продовольственных товаров в общей структуре продаж увеличилась на 2,2 п.п. г/г и приблизилась к 32%. Компания сообщила о тестировании новой ценовой категории (599 руб.) и дальнейшем росте доли товаров стоимостью выше 100 и 200 руб. Торговая площадь в отчетном периоде увеличилась на 9,4% г/г, что соответствует нашим ожиданиям. Всего в этом году Фикс Прайс откроет 600 магазинов net, и мы соответствующим образом скорректировали наш прогноз. CAPEX, по нашим оценкам, в этом году составит около 10 млрд руб., включая порядка 1,2 млрд руб. на обновление магазинов.

Валовая маржа увеличилась на 1 п.п. г/г благодаря эффективной работе с ассортиментом. Некоторый положительный эффект могло оказать укрепление рубля. Доля расходов на персонал, как мы предполагали, выросла до рекордных 18%, что связано с ситуацией на рынке труда и слабой динамикой продаж. Опережающий рост операционных расходов привел к снижению рентабельности EBITDA на 0,6 п.п. г/г. Снижение объемов операционной прибыли и негативный эффект от изменения валютных курсов привели к падению чистой прибыли до минимальных за последние годы значений.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»