Яндекс: Прогноз финансовых результатов (1К26 МСФО)

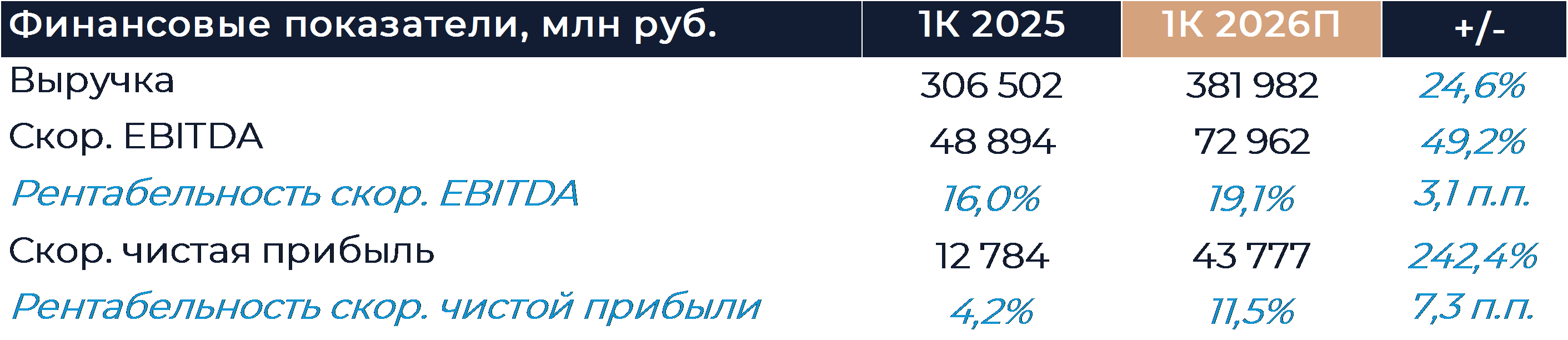

Яндекс представит свои финансовые результаты за 1К 2026 г. во вторник, 28 апреля. Согласно нашим оценкам, выручка по итогам отчетного периода увеличилась на 24,6% г/г, то есть выше годовой цели компании. Мы полагаем, что темпы роста в январе-марте продолжили замедляться относительно предыдущих кварталов на фоне эффекта базы сравнения, а также слабых результатов поискового сегмента. EBITDA, как мы считаем, выросла почти на 50% г/г, отражая рост доходов, улучшение рентабельности городских и персональных сервисов, а также снижение общих корпоративных затрат. Наши расчеты показывают, что EBITDA Яндекса в 2026 г. может быть примерно на 5% выше текущего прогноза компании. Сейчас Яндекс торгуется с мультипликатором EV/EBITDA 2026 г. 5,1х, и такое значение предполагает существенный дисконт к медиане технологического сектора (5,9х). На наш взгляд, дисконт не является обоснованным и не отражает перспективы бизнеса группы. Наша рекомендация для акций Яндекса — «Покупать», а целевая цена составляет 5 727 руб. за бумагу.

Согласно нашим расчетам, рост выручки в сегменте поиска по итогам квартала оказался близок к нулю. Слабая конъюнктура на отечественном рекламном рынке, как мы думаем, продолжала оказывать давление на результаты подразделения. Мы считаем, что рост доходов сегмента ускорится в течение этого года по мере увеличения бюджетов рекламодателей. Доля Яндекса в поиске традиционно продолжала расти и увеличилась за год на 2,6 п.п. Рентабельность EBITDA поискового направления могла снизиться примерно на 3 п.п. г/г в связи с замедлением роста выручки и инвестициями в развитие продуктов ИИ.

Выручка городских сервисов, согласно расчетам, увеличилась на 23% г/г против 29% г/г в 4К. Замедление роста мы связываем с эффектом высокой базы сравнения, а также относительно слабыми результатами маркетплейса компании. EBITDA направления могла вырасти почти на 200% г/г благодаря дальнейшему улучшению рентабельности райдтеха и снижению убытка онлайн-торговли.

Выручка персональных сервисов могла вырасти на 35% г/г. Самым быстрорастущим проектом внутри сегмента, как мы думаем, оставался финтех. Доходы финансовых сервисов, по нашим оценкам, увеличились более чем на 80% г/г благодаря расширению пользовательской базы и увеличению кредитного портфеля. Сегмент мог показать EBITDA на уровне 3 млрд руб. против убытка 1,1 млрд руб. годом ранее. Мы считаем, что группа продемонстрирует улучшение маржинальности развлекательных сервисов и финтеха г/г.

Выручка технологий для бизнеса, по нашим оценкам, могла вырасти на 41% г/г, что преимущественно было обеспечено развитием продуктов платформ Яндекс Cloud и Яндекс 360. Рентабельность EBITDA сегмента могла слегка улучшиться г/г.

Доходы от автономных технологий, на наш взгляд, остались несущественными, хотя и демонстрировали быстрый рост. Убыток на уровне EBITDA мог составить более 5 млрд руб., что связано с инвестициями в развитие направления.

Убыток на уровне EBITDA в сегменте прочих инициатив, по нашим расчетам, снизился в 3,5 раза г/г. Это могло произойти на фоне сокращения общих корпоративных расходов, которые учитываются в результатах направления.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»